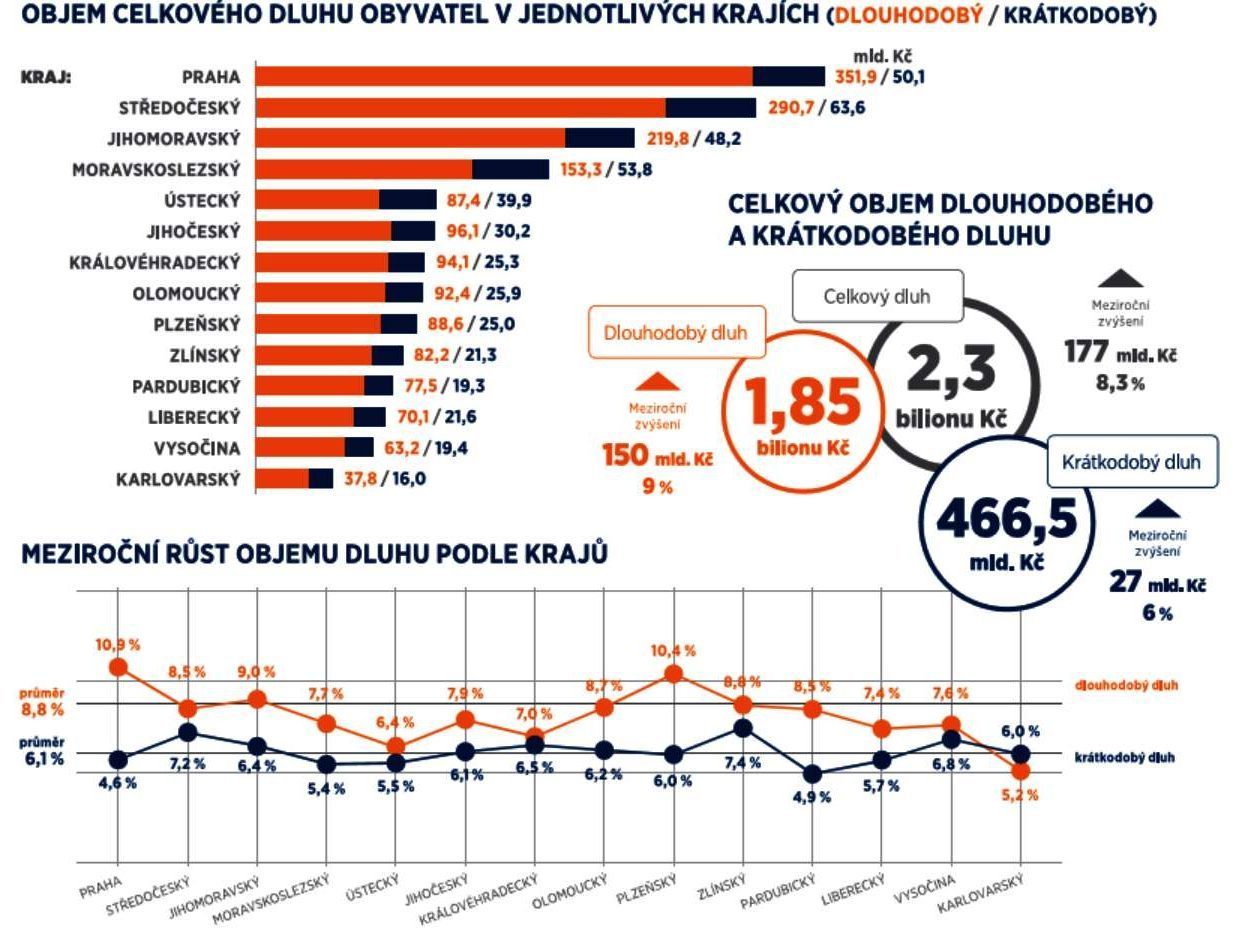

Češi dlužili bankám i nebankovním institucím na konci loňského roku 2,32 bilionů korun. Celkové dluhy obyvatel ČR tak oproti roku 2017 vzrostly o 177 miliard korun [+8,3 %]. Vyplývá to z údajů Bankovního a Nebankovního registru klientských informací.

Odborníci často srovnávají míru zadlužení českých domácností s mírou zadlužení v zahraničí. Zejména pak v západních zemích. Uvádějí, že co se týče objemu, Češi stále patří mezi nejméně zadlužené evropské národy. Mnozí z nich ale i varují před rychlostí, s jakou si Češi dluhy dělají. To potvrzuje i výkonný ředitel Nebankovního registru klientských informací Jiří Rajl.

„Zde je třeba mít vždy na mysli také příjmy v zemích, s nimiž se srovnáme. Pokud se budeme srovnávat s Němci, je jisté, že objem vypůjčených peněz v Německu bude vyšší než v ČR. Na druhou stranu je ale také nutné dodat, že příjmy Němců jsou vyšší než Čechů,“ vysvětluje.

Němci zaplatí své dluhy rychleji

Upřesňuje, že při komplexním pohledu na věc se pak může ukázat, že dluhy jsou mnohem více ohrožení Češi i při nižším objemu zadlužení.

„A to z toho důvodu, že Němci zaplatí své dluhy rychleji a bezpečněji než Češi, protože jim to umožňuje jejich příjem,“ dodává.

Před rychlým tempem zadlužování varuje i Česká národní banka [ČNB]. Ta ústy svého ředitele sekce finanční stability Jan Fraita pro Fintag.cz například uvedla, že tuzemské banky jsou pod silným tlakem svých zahraničních akcionářů.

A ty bankám často ve snaze udržet dosavadní zisky stanovují vysoké krátkodobé cíle, což se týče růstu objemu poskytnutých úvěrů. Ostatně i to byl jeden z důvodů, proč se ČNB rozhodla více regulovat poskytování hypoték.

Průměrná splátka je 7 565 Kč

Podle dat z registrů měla téměř polovina ze tří milionů klientů bank a nebankovních finančních institucí na konci roku 2018 jednu úvěrovou smlouvu. Tři a více úvěrových smluv mělo 26 % klientů, z toho 6,5 % lidí mělo pět a více otevřených smluv.

„Průměrná splátka úvěrů na jednoho klienta činila na konci roku 7 565 korun. Dosahovala tak téměř čtvrtinu průměrné měsíční hrubé mzdy,“ říká výkonný ředitel Czech Credit Bureau [CCB] Petr Kučera.

Dodává, že pozitivní zprávou je, že oproti předchozím letům poslední tři roky mzdy rostly rychlejším tempem než výše průměrné splátky úvěrů.

„To lze vysvětlit jak rychlejším růstem mezd oproti tempu růstu zadlužení, tak obdobím historicky nejnižších úrokových sazeb. To znamená, že mnoha lidem klesla měsíční splátka i o několik tisíc korun měsíčně,” upřesnil.

Hypotéky a stavební spoření

Podle výkonné ředitelky Bankovního registru klientských informací Lenky Novotné za rostoucím dluhem obyvatel stojí nadále především úvěry na bydlení. Průměrný dluh z hypoték a úvěrů ze stavebního spoření na jednoho klienta dosahoval koncem loňského roku v Česku 1,6 milionu korun. Nejvyšší byl v Praze, kde meziročně stoupl na 2,9 milionu Kč. Následoval Středočeský kraj s průměrným dluhem vázaným na bydlení 1,9 milionu Kč.

„V posledních měsících se hovoří o poklesu zájmu o hypoteční úvěry. Z důvodu přísnější regulace ČNB či rostoucí ceny nemovitostí. Pokud se však podíváme na všechny typy úvěrů na bydlení, zjistíme, že tato regulace trh jako celek ovlivnila zatím méně, než se původně čekalo. Počet lidí s dlouhodobým dluhem rostl i v posledním čtvrtletí 2018. A nezpomalil ani růst celkového dlouhodobého dluhu,” uvedla výkonná ředitelka Bankovního registru Lenka Novotná.

Dodejme, že teprve v říjnu začala platit nová regulace přístupu k hypotéčním úvěrům ze strany České národní banky. Což značilo, že mnoho zájemců o hypotéku ještě v říjnu a v listopadu [za předpokladu, že žádost o hypotéku podali v říjnu] využilo volnějších podmínek pro získání hypotéky [zejména co se týká financování povinných minimálně 10 % až 20 % ve vlastních zdrojích včetně povinné výše příjmu vůči celkovému zadlužení].

Spotřebitelské úvěry na vzestupu

Zatímco u hypoték odborníci očekávají letos až cca 20% pokles, u spotřebitelských úvěrů jsou přesvědčeni o jejich dalším nárůstu. Takzvaně na spotřebu si lidé nejvyšší částky půjčovali na Vysočině. Registry tam evidovaly koncem roku 2018 průměrný krátkodobý dluh na klienta 214 000 korun. Následoval Středočeský kraj s 210 000 Kč a Jihočeský kraj s 207 000 Kč.

„K regionům s nejhorší platební morálkou patří dlouhodobě Karlovarsko a Ústecko. V Praze či ve Zlínském kraji má problémy se splácením krátkodobého dluhu osm procent klientů. V Ústeckém kraji jde o 15 procent a v Karlovarském kraji o 14 procent klientů,“ vysvětluje výkonný ředitel Nebankovního registru klientských informací Jiří Rajl s dovětkem, že ale v obou nejohroženějších krajích je největší zlepšení platební morálky v rámci celé ČR.

„Podíl nespláceného krátkodobého dluhu se na Ústecku snížil meziročně o pětinu. Na Karlovarsku dokonce o 22 procent,” upozornil Jiří Rajl.

Bezpečné splácení úvěru

Banky a další finanční instituce loni vyřídily kladně téměř 60 % žádostí o úvěr. Téměř 27 % žádostí bylo s největší pravděpodobností odmítnuto z důvodu špatné platební morálky žadatele. Sedmina žádostí byla zamítnuta přesto, že žadatel všechny své závazky řádně splácel.

Objem dluhu ohroženého nesplácením, tedy takového, u kterého nebyly zaplaceny tři po sobě jdoucí splátky úvěru, nebo který byl zesplatněn, klesl ke konci roku 2018 o 11,6 %. Objem dlouhodobého ohroženého dluhu se snížil o 1,7 miliardy korun, zatímco objem krátkodobého ohroženého dluhu o 2,8 miliardy korun.

{kind=link}