Až 500 miliard hotovostních transakcí se ročně uskuteční v ČR. Což je koláč, který si mezi sebou rozdělí ti, kteří Čechům nabídnou ten „nejlepší“ bezhotovostní platební styk.

Digitalizace plateb přitahuje pozornost bankovních úředníků i hipsterů. Minulý týden se v Praze uskutečnila konference Transformace 2019, která řešila digitální platby nejen u bankovních služeb. Mimo jiné přinesla i odpovědi, jak jsou na tom české banky spolu s českou veřejností z hlediska bezhotovostních plateb.

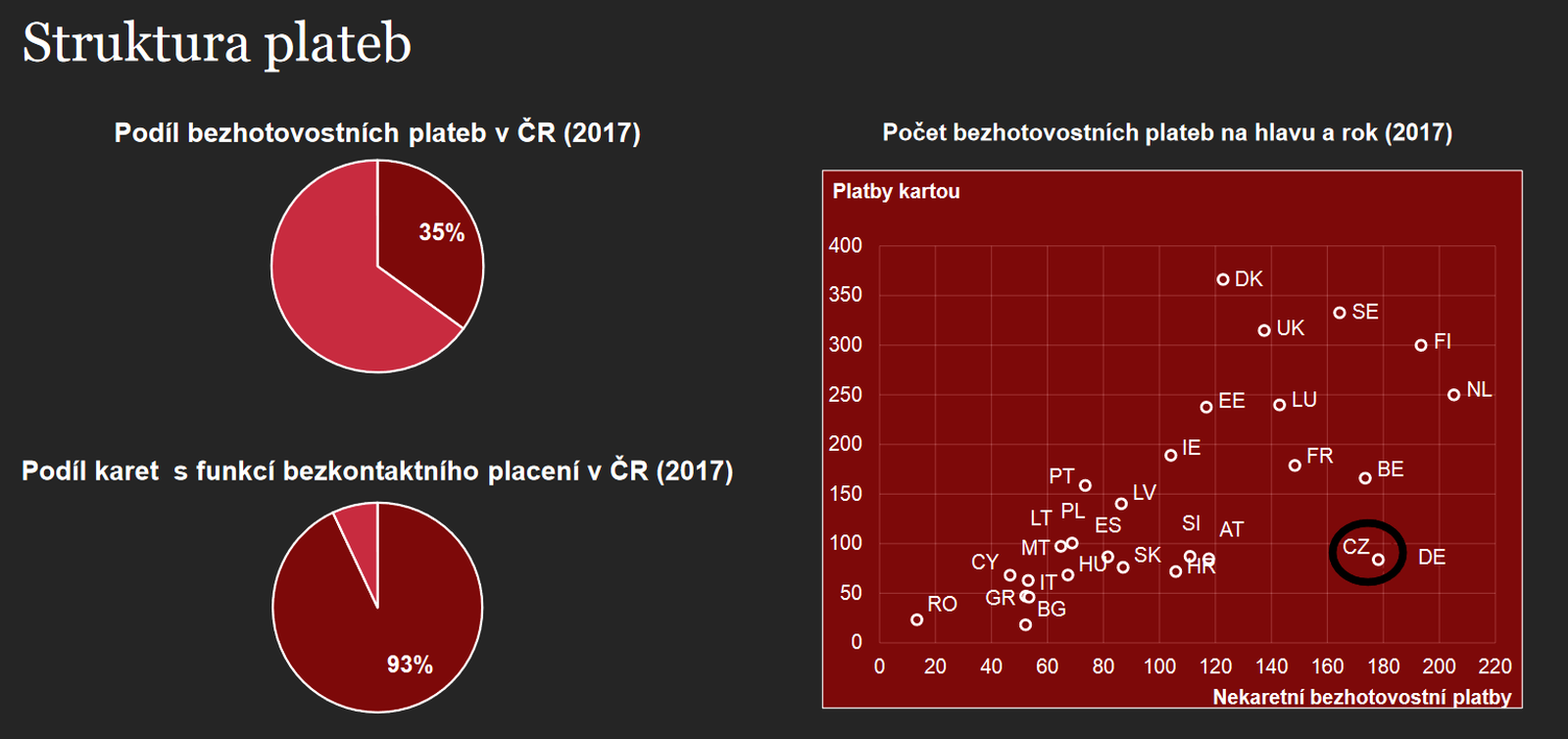

Mezi špičky nepatříme

Vedoucí partner ve společnosti PwC Czech Republic Petr Ložek uvedl, že ČR rozhodně nepatří mezi světové špičky v bezhotovostním placení. Podíl bezhotovostních plateb na všech platbách v ČR činil v roce 2017 pouze 34 procent.

„Vyspělé země mají až 500 plateb ročně na hlavu. U nás je těch plateb ročně 100 na hlavu,“ uvedl.

Dodale, že ve vyspělých zemích je již až 80 procent nákupů zaplacených bezhotovostně. Zdůraznil ale i to, že tuzemští klienti jsou velice adaptabilní na technologické změny, které jim přinesou skutečný užitek.

„Vzhledem k tomu, že podíl platebních karet s funkcí bezkontaktního placení byl už v roce 2017 více než 93%, nelze tvrdit, že by Češi byli konzervativní,“ upřesnil.

Vyjádřil se i k připravenosti českých bank na implementaci evropské směrnice PSD2, která zavádí takzvané otevřené bankovnictví.

„Aktuálně pouze 50 procent bank založených v ČR poskytuje technologii API nutnou k implementaci směrnice, pět bank provozuje multibanking, ale pouze dvě z nich přes něj umožňují platby jinam,“ uvedl s dovětkem, že v České republice poskytují pouze dvě banky funkci takzvaných okamžitých plateb, která je „jinde“ docela běžná. A přesto na ně nejsou banky v ČR technologicky připraveny.

„Mnohé z nich budou muset investovat do nových technologií, což ale platí i pro jejich klienty, pokud budou chtít používat specializované aplikace,“ upřesnil.

Nový bezhotovostní platební styk přijde

Dále vyjádřil přesvědčení, že bankovnictví velké změny teprve čeká: „Určitě si myslím, že budeme svědky nějaké nové globální platební platformy postavené na kryptoměnách.“

Jako příklad uvedl situaci v Číně, Brazílii, Indii [v nejlidnatějších zemích světa]. Tam jsou v platebním styku již dnes dominantní specializované bezhotovostní aplikace a ne banky.

„Banky vnímají, že klientské potřeby se mění. Více než fintechy přicházejí bigtechy, jako je třeba Apple Pay, Google Pay nebo Alipay. Uvidíme, jak to dopadne u nás. Sám jsem na to zvědav,“ upřesnil Petr Ložek.

Dopředu se podle něj dostane i transakční spotřebitelské financování. To zájemcům nabídne nepřeberné množství možností, za jakých okolností načerpat úvěr nebo vyřídit platby. Podle průzkumů mnohý klient banky dneska vlastně ani nechce řešit, zda peníze má, nebo nemá. Když nemá, načerpá úvěr. V plně digitálním prostředí, včetně bezhotovostní platby, to může být úvěr v desítkách i stovkách specifikovaných podob dle toho, jak a kdy ho bude čerpat.

„I tak si ale myslím, že ústředním tématem budoucích změn nebude multibanking jako takový, ale to, co vidíme už dnes. Obchody, kde si zákazník vezme z regálu zboží a prostě odejde, protože se mu položka strhne přes speciální aplikaci při odchodu z obchodu třeba prostřednictvím telefonu,“ upřesnil Petr Ložek.

Digitalizace plastu

Příklad s placením přes telefon v obchodě doplnil následně i ředitel mobilních plateb a inovací Mastercard pro ČR, Rakousko a Slovensko, Richard Walitza.

„Jsou to třeba Benzina platby, kdy lze platit přes telefon myčku nebo stojan, u kterého tankuji. Nikdo nemusí nikam chodit. To je trend zkracovat čas při placení. Aby lidé nemuseli čekat, až zaplatí ti před nimi,“ řekl.

Jako další příklady zmínil aplikace, které využívají jako identifikátor SPZ auta třeba v nákupním centru: „To znamená registraci majitele vozu v místě nákupu, specializovanou nabídku za bezhotovostní platby. V tom už dnes není problém.“

Podle něj ale pro MasterCard nejsou nové technologie jenom o bezhotovostních platbách v reálném světě, ale bezhotovostních platbách v digitálním světe.

„Dnes je každý na počítači nebo telefonu. A my potřebujeme docílit toho, aby ten nákup byl jednoduchý,“ uvedl.

Hlavním cílem přitom je digitalizovat plastovou platební kartu v kartu digitální, případně jen digitální číslo [tokeny apod].

–DNA–

{kind=link}