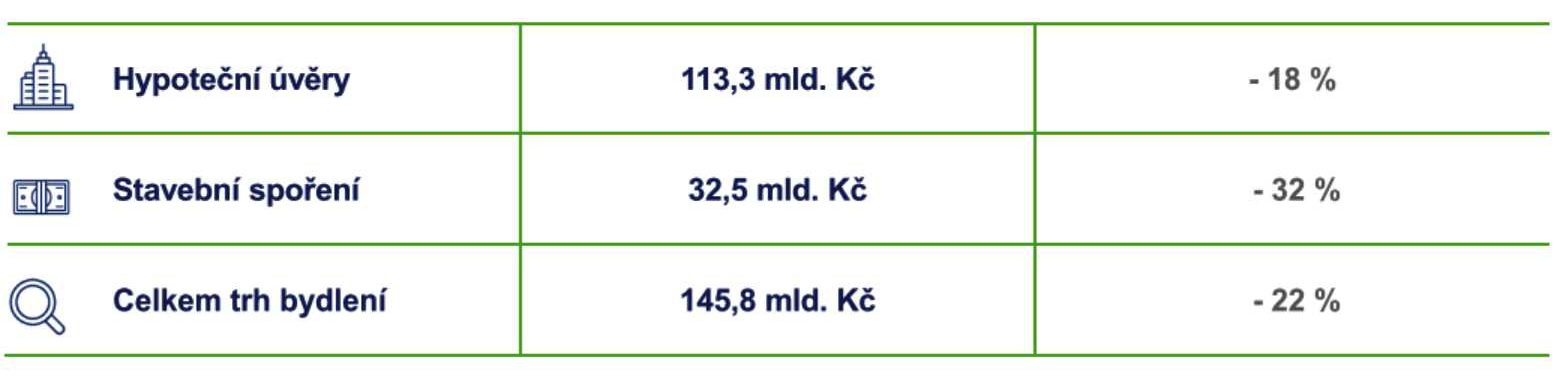

Propad ve výši 21 % očekávají letos hypoteční banky na hypotečním trhu i trhu s úvěry ze stavebního spoření. Jejich zástupci v tomto ohledu pak upozorňují na klesající výnosy i rizika, která jim hrozí, pokud projde zákon o České národní bance tak, jak ho navrhlo Ministerstvo financí ČR [MF ČR].

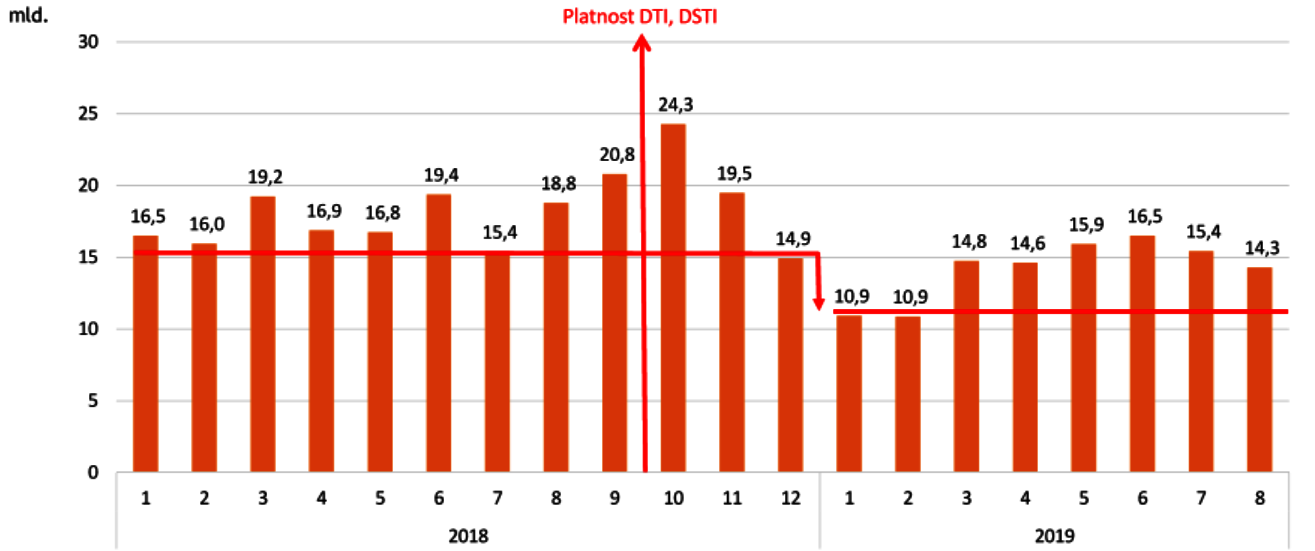

Zástupci bank se na letošní konferenci Hypotéka 2019 shodli na tom, že loni a letos hypoteční trh nejvíce ovlivnila loňská říjnová doporučení ČNB o zastropování výše zadlužení vůči příjmu žadatelů o hypotéku. Součástí problému jsou pak i poměry na realitním trhu, kde ceny nemovitostí neodpovídají příjmům domácností a ani není dostatečná nabídka volných bytů k prodeji.

Vývoj nových úvěrů na bydlení – 1 až 8/2018 vs. 1 až 8/2019 / [meziroční změna v %]

Svou roli v tom hrají i náklady na výstavbu i nastavení legislativy u výstavby rezidenčních projektů. Zmíněnými faktory byly přitom nejvíce zasaženy stavební spořitelny.

„Náš celkový odhad letošního vývoje hypotečního trhu a trhu s úvěry od stavebních spořitelen je oproti loňskému roku minus 21 %. Objem sjednaných hypoték a úvěrů ze stavebního spoření odhadujeme ve výši 240 miliard korun,“ říká předseda představenstva a generální ředitel Hypoteční banky Jiří Feix.

Měsíční vývoj objemu hypotečních úvěrů 1/18 až 8/19

Podle ředitele sekce finanční stability České národní banky [ČNB] Jana Fraita se letošní propad ale už v příštím roce ustálí na deseti procentech. A v dalším vývoji se překlopí do 10% růstu. To za předpokladu, že nedojde k recesi a příjmy domácností porostou jako doteď.

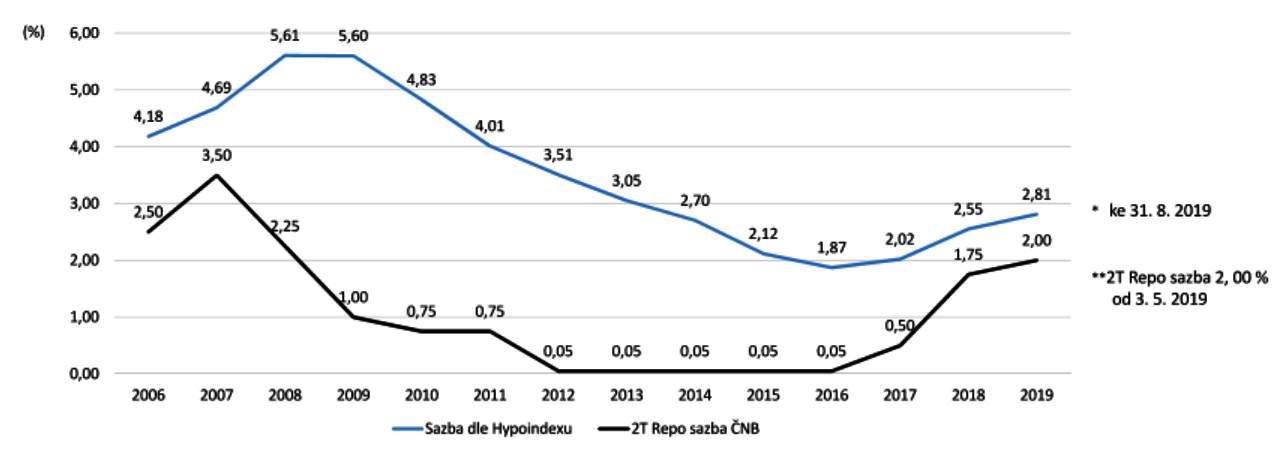

Vývoj úrokových sazeb

Jiří Feix dále zdůraznil, že vývoj úroků u hypoték v poslední době ne vždy kopíruje nastavení úroků České národní banky, jejíž základní sazba je nyní 2%. Průměrný úrok ke konci září u hypoték byl 2,81 %.

„Ještě v loňském roce jsme všichni ostře sledovali vývoj jednání ČNB. Tento měsíc jsem se přistihl, že jsem opomenul jednání bankovní rady a výsledek jsem se dozvěděl až následující den,“ říká Jiří Feix.

Na otázku proč, odpověděl, protože je to jedno. Dále zdůraznil, že volatilita dlouhodobých sazeb u hypoték je poměrně vysoká.

Vývoj úrokových sazeb u hypoték v roce 2006 až 2019

[Pozn. red.: Bez zajímavosti není, jak se pohybovaly úroky u hypoték v době nástupu finanční krize na konci roku 2008 ve vztahu k sazbám ČNB.]

Výhled do budoucna

Podle odhadů zástupců i nadále zůstane na trhu s hypotékami dominantními Česká spořitelna, Československá obchodní banka a Komerční banka. Jinak je ale podle Jiřího Feixe velice obtížné cokoli předvídat do budoucna. Riziko představuje zejména geopolitický vývoj. Jako příklad zmínil obchodní války či brexit. Jako problém zmínil pomalou digitalizaci v Česku. A to zejména s ohledem na potřeby klientů při sjednávání hypotéky, mezi které dle jeho slov patří jednoduchost, bezpracnost, srozumitelnost a úspora času a peněz.

Jak udělat hypotéky zajímavější a dostupnější pro klienty

- Digitální identita a elektronický podpis – Bank ID

- Změna zákona o katastru nemovitostí [elektronický podpis zástavní smlouvy]

- Posílení finanční stability bank a ochrany spotřebitele [ověřování příjmu ČSSZ, potvrzení o bezdlužnosti na portále Finanční správy, data k přiznání k dani z příjmu]

- Posílení spolupráce na kultivaci trhu zprostředkování pomocí standardů [registr Elixír]

Trh se potýká ale i s dalšími problémy. Jedním z nich jsou i klesající výnosy bank u poskytování hypoték.

Náklady na refixaci hypoték

Jiří Feix upozornil i na to, že časovaná bomba je zákon O České národní bance, který stanoví, že při předčasném splacení hypotéky si banky nebudou smět účtovat nic jiného než vynaložené náklady související s mimořádnou splátkou/předčasným splacením hypotéky. To by podle jeho názoru mohlo ještě více ponížit výnosy bank.

„Pokud by klesly úroky u hypoték pod jedno procento, klienti by využili laciného refinancování, to znamená předčasného ukončení hypoteční smlouvy, znamenalo by to obrovský propad ve výnosech bank. Je to velké riziko, s nímž je potřeba něco dělat,“ uvedl.

Dodal, že řešení by mohl být návrat k plovoucím hypotečním úrokům, u nichž se úrok vyvíjí podle sazeb ČNB. Tento typ úroků z trhu takřka vymizel. To by ale podle něj znamenalo přenesení rizika na klienty, což ale také není dle jeho názoru ideální řešení. [Více informací k tématu již zítra na Fintag.cz.]

{kind=link}