Téměř polovina [45 %] evropských spotřebitelů tvrdí, že jejich náklady na život rostou rychleji než jejich příjmy. Finanční problémy řeší půjčkami. Mezi rychle zadlužující se evropské národy patří Češi. Naopak finanční pohodu mají spotřebitelé v Německu.

Výše uvedená zjištění vyplývají z průzkumu mezi bezmála 25 tisíci evropskými spotřebiteli. Průzkum každoročně realizuje společnost Intrum, která poskytuje služby v oblasti správy pohledávek na 24 evropských trzích.

Evropští spotřebitelé mají stres, ne finanční pohodu

Výsledky průzkumu nejsou nijak povzbudivé. Hlavní zjištění je, že stále více evropských spotřebitelů se zadlužuje, aby dokázali udržet krok s rostoucími životními náklady.

„Finanční stres mezi evropskými spotřebiteli sílí. Mnohem více než finanční pohoda. 24 procent Evropanů si sáhlo na limit své kreditní karty, aby mohlo zaplatit své účty. Nejvíce jich přitom bylo mezi mladými. Takových bylo 31 procent,“ říká generální ředitel společnosti Intrum Mikael Ericson.

Obavy z nedostatku financí podle průzkumu vyjadřuje bezmála polovina domácnosti s dětmi [48 %]. I přesto je ale 75 procent evropských spotřebitelů schopno tvořit finanční rezervu. 52 procent z nich však uvádí, že není spokojená s výší částky, kterou dokáže každý měsíc dát stranou.

„Jsou tu ale i další varující zjištění. 36 procent Evropanů očekává finanční problémy i po odchodu do penze, ale pouze 30 Evropanů si spoří na stáří. A jen 36 procent z nich si myslí, že si spoří dostatečně. Nejhorší výsledky v kategorii úspory na stáří mají lidé v Řecku, Rumunsku a Lotyšsku,“ upřesňuje Mikael Ericson.

Tlak na konzum

Z průzkumu dále vyplynulo, že kultura života na dluh je z velké části podporována působením reklamy v on-line médiích, na sociálních sítích, dostupností rychlých a snadno sjednatelných úvěrů a zejména pak snadností online nakupování.

„Nátlaku přitom nejvíce podléhají mladí lidé ve věku 18 až 21 let. Z nich 51 procent vyjádřilo přesvědčení, že je na ně vyvíjen nátlak, aby konzumovali více, než by měli,“ tvrdí Mikael Ericson.

Nedobře podle něj Evropané také dopadají v testech finanční gramotnosti. Jakkoli se celých 69 procent z nich domnívá, že jejich finanční gramotnost je dostačující, 37 procent z nich se plně neorientuje v základních finančních pojmech. V testech finanční gramotnosti pak nejhůře dopadají mladí lidé ve věku 18 až 21 let. Z nich se ve finančních pojmech vůbec neorientuje 50 procent.

Největší finanční pohodu mají Němci

Průzkum zkoumal i takzvanou finanční pohodu evropských spotřebitelů. Podle něj nejvyšší finanční pohodu zažívají spotřebitelé v Německu, Rakousku a Švédsku. Naopak největší finanční nepohodu zažívají spotřebitelé v Řecku, Litvě a Polsku. Řekové pak mají podle průzkumu v porovnání s náklady nejnižší příjmy ze zkoumaných 24 zemí.

Průzkum dále potvrdil i nadstandardní průměrné příjmy spotřebitelů ve skandinávských zemích. Nejvyšší příjmy pak podle něj mají lidé ve Švédsku, Švýcarsku a Německu. S tím souvisí i další zjištění. Totiž, že nejlepší platební morálkou se mohou chlubit znovu němečtí spotřebitelé.

Jak je na tom Česko

Výsledky průzkumu mezi Evropany potvrdily zvyšující se zadlužování spotřebitelů v zemích střední a východní Evropy. V tomto ohledu patří mezi rekordmany Češi. Od roku 2016 se zdvojnásobil počet těch, kteří si půjčují peníze na pokrytí nákladů na život.

„Za právě uplynulých šest měsíců letošního roku si finanční prostředky vypůjčilo 28 procent českých spotřebitelů, což je o tři procentuální body nad evropským průměrem,“ vysvětluje výkonný ředitel Intrum Czech Karol Jurák.

Výše půjčky u 17 procent dlužníků Čechů přitom odpovídá zhruba deseti procentům jejich měsíčního příjmu. V dalších 17 procentech pak deseti až 25 procentům měsíčního příjmu. A na náklady spojené s Vánocemi si občas vypůjčí až 51 procent Čechů.

Podle Karola Juráka letošní výsledky průzkumu prokázaly negativní vlivy rostoucí konzumní nálady českých domácností. Ta dle jeho názoru vyplývá z příznivé ekonomické situace. Dobře to však podle něj není.

„Čeští respondenti zcela jednoznačně potvrdili, že nejsou schopni racionálního přístupu ke svým reálným finančním možnostem v porovnání s náladou v jiných evropských zemích. A dále, že nezachytili zcela opačný evropský trend,” tvrdí.

Schopnost platit účty včas

Co se týče schopnosti Čechů platit včas své účty, nevede si Česká republika v porovnání s ostatními zeměmi zrovna nejlépe. Mezi 24 zeměmi se umístila na 15. místě. To znamená, že každý čtvrtý český spotřebitel [26 %] letos nebyl schopen včas splácet v jednom nebo více případech své účty. Z tohoto podílu 15 procent Čechů nezaplatilo včas jeden účet. Sedm procent Čechů nezvládlo zaplatit dva až čtyři účty. Jedno procento obyvatel ČR nebylo schopno pokrýt dokonce pět a více účtů.

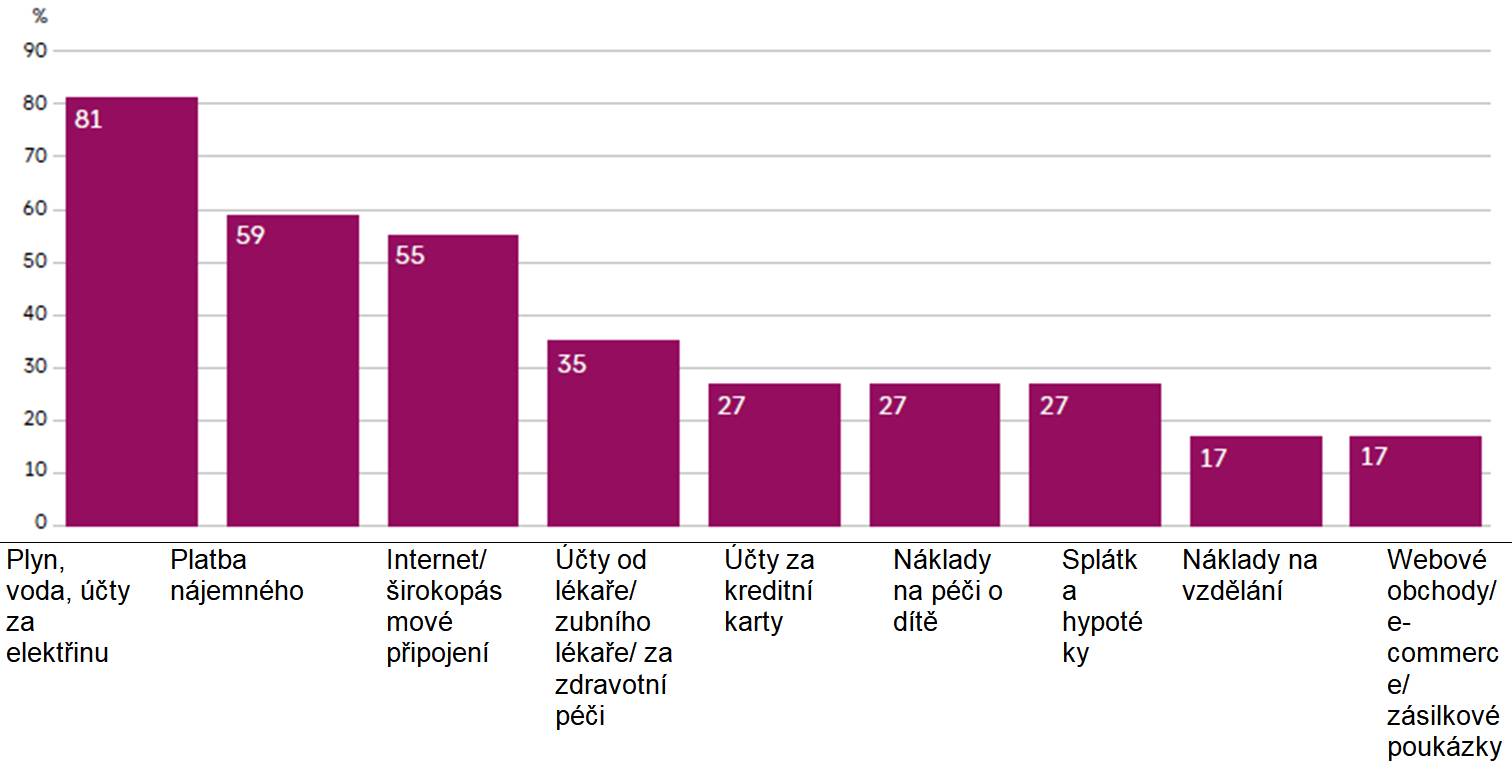

Prioritní účty z hlediska splatnosti

Téměř tři čtvrtiny [71 %] „opozdilců“ v průzkumu uvedlo, že zpoždění jejich úhrady bylo výjimečné. Ve zbytku případů [29 %] se ale už jedná o pravidelný problém. Nejčastějším důvodem [45 %] pozdní úhrady bylo opomenutí, 41 % Čechů ale již uvedlo, že neměli dostatek financí.

Průzkum dále ukázal, že úroveň finanční gramotnosti je v Česku podprůměrná. Mezi 24 zeměmi se Česko umístilo na 20 místě. Horší bylo již jen Lotyšsko, Estonsko, Polsko a Litva. To znamená, že pouze necelá polovina českých spotřebitelů [46 %] dokáže správně určit vybrané finanční termíny. To je mnohem méně než evropský průměr [63 %].

„V této souvislosti pak není bez zajímavosti, že Češi se v 57 % případů domnívají, že mají přiměřené finanční vzdělání a znalosti, aby mohli spravovat své každodenní finance,“ upozorňuje Karol Jurák.

Češi a úspory

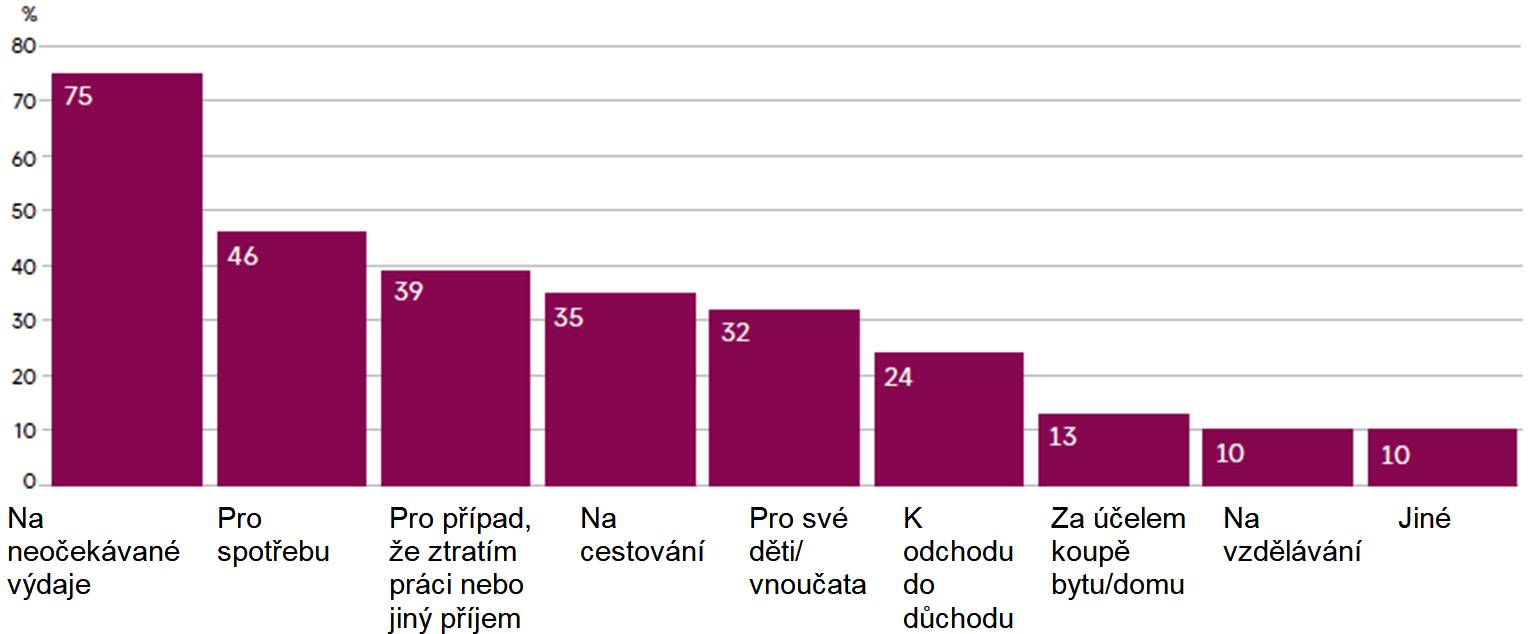

Co se týče výše úspor do budoucna, obsadilo Česko 14. místo. Deset procent obyvatel ČR je schopno našetřit více než 20 procent svého měsíčního příjmu. 17 procent Čechů ušetří deset až 20 procent. 28 procent pak pět až deset procent ze své výplaty. Méně než pět procent z měsíčního příjmu ušetří 29 procent Čechů. Češi si nejčastěji [v 75 %] odkládají na neočekávané výdaje, nejméně [10 %] na vzdělávání.

Hlavní důvody tvorby měsíčních úspor

Výsledky průzkumu v Česku podle Karola Juráka nezavdávají k přílišnému optimismu. Dostupnost úvěrů v kombinaci s velmi špatnou finanční gramotností je podle něj faktorem, který může v blízké budoucnosti způsobit značné problémy se splácením závazků. I proto je podle něj třeba posílit finanční edukaci obyvatelstva a zejména pak u mladých lidí.

{kind=link}