Na výkonnost akciových trhů v Americe se z hlediska dlouhodobého investora podíval analytik XTB a spolupracovník redakce FinTag.cz Tomáš Vranka. Řeší ji ve svých videích na YouTube, ale i v textu níže.

Akciové trhy v posledních letech přitahují velké množství nových investorů. Zejména od příchodu covidu-19 v roce 2020 je investování do akcií a ETF čím dál populárnější a akciové trhy dosahují velmi pěkných výnosů. S jakými výnosy může investor do budoucna počítat?

Na úvod je třeba říct, že do budoucnosti nikdo nevidí a s jistotou nelze říci, jakých výnosů akciové trhy dosáhnou. Jediné, o co se můžeme opřít, je minulost. A právě tu si teď přiblížíme. Vycházet budeme z amerického akciového indexu S&P 500, který je dlouhodobě jedním z nejoblíbenějších investičních nástrojů. Jeho velkou výhodou je i dostupnost dat za přibližně posledních sto let.

Historický vývoj výnosů

Data ukazují, že americké akcie rostly historicky tempem kolem 10 procent ročně. Po očištění o inflaci jde o reálný růst kolem 7 procent ročně. Zjednodušeně řečeno to znamená, že reálná hodnota akciového trhu se historicky zdvojnásobila zhruba každých 10 let. To ale neznamená, že trhy každý rok pravidelně rostly o 10 procent. Některé roky či dekády byly výsledkově lepší, jiné horší.

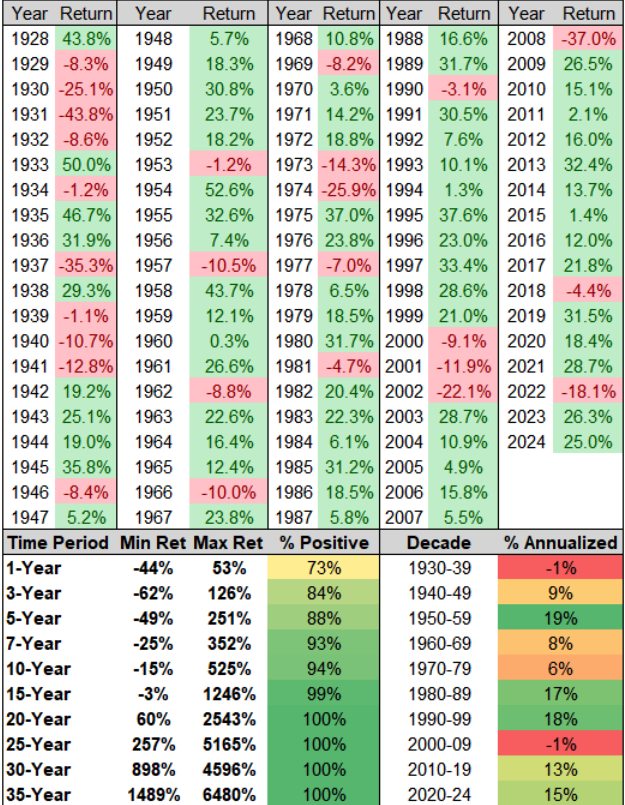

Výnosy indexu S&P 500 od roku 1928

[Zdroj: Charlie Bilello]

Obrázek výše ukazuje, že většina let skončila v plusu, ale existují období výrazných propadů. Po nich trvalo roky, než se vrátily akcie na své původní hodnoty.

Zajímavý je vývoj po dekádách:

- 1930-1939: Průměrný roční výnos -1 %.

- 1940-1949: Růst 9 % ročně.

- 1950-1959: Růst až 19 % ročně.

- 2000-2009: Záporné výnosy kvůli prasknutí dotcom bubliny a finanční krizi.

- 2010-2019: Silný růst pokračující až do současnosti.

Z dlouhodobého pohledu akcie ale vždycky rostly, i když je nutné počítat s obdobím poklesů. Každý investor by měl být proto připraven i na takové scénáře.

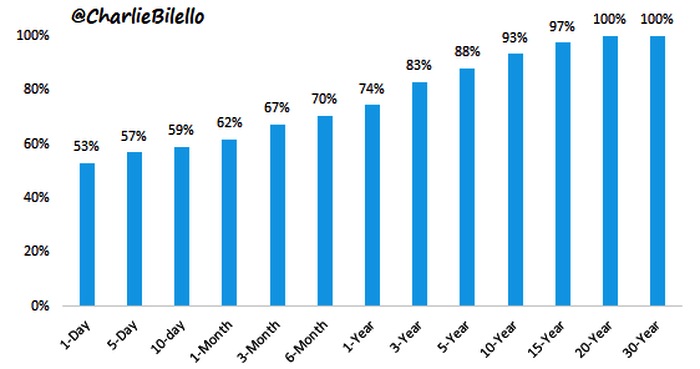

Délka investičního horizontu

Přičemž platí, že čím delší je investiční horizont, tím vyšší je pravděpodobnost zisku.

Šance na zisk je historicky:

- 1 den: 53%.

- 1 měsíc: 62%

- 1 rok: 74%

- 10 let: 93%

- 20 let a více: Nikdy se nestalo, že by skončil investor ve ztrátě.

Pravděpodobnost zisku podle délky investičního horizontu 1928 až 2019

[Zdroj: Charlie Bilello]

[Zdroj: Charlie Bilello]

Dlouhodobé investování tak nejenže zvyšuje očekávané výnosy, ale zároveň výrazně snižuje riziko ztráty.

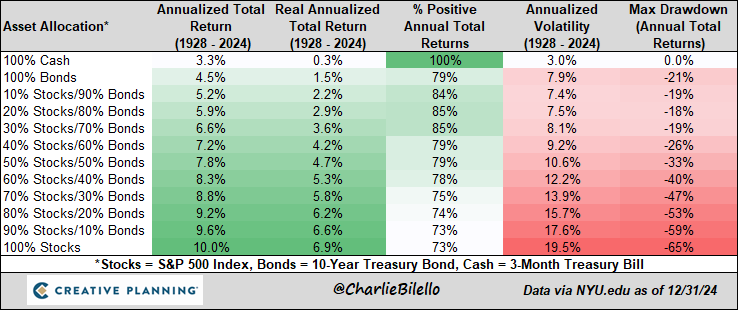

Kombinace akcií a dluhopisů

Ne každý investor volí čistě akciové portfolio. Často se přidávají i dluhopisy, které snižují volatilitu, ale také výnos.

- 100 % akcií: 10 % nominální a 6,9 % reálný výnos, ale vysoká volatilita a propad činí až 65 %

- 50 % akcií / 50 % dluhopisů: 7,8 % nominální a 4,7 % reálný výnos, nižší volatilita a propad 33 %

- 100 % dluhopisů: 4,5 % nominální a 1,5 % reálný výnos, nejnižší volatilita, propad činí 21 %

Výkonnost různě „namíchaných“ portfolií

[Zdroj: Charlie Bilello]

[Zdroj: Charlie Bilello]

Historický vývoj ukazuje, že při dlouhém horizontu je čistě akciové portfolio zpravidla tím nejvýhodnějším.

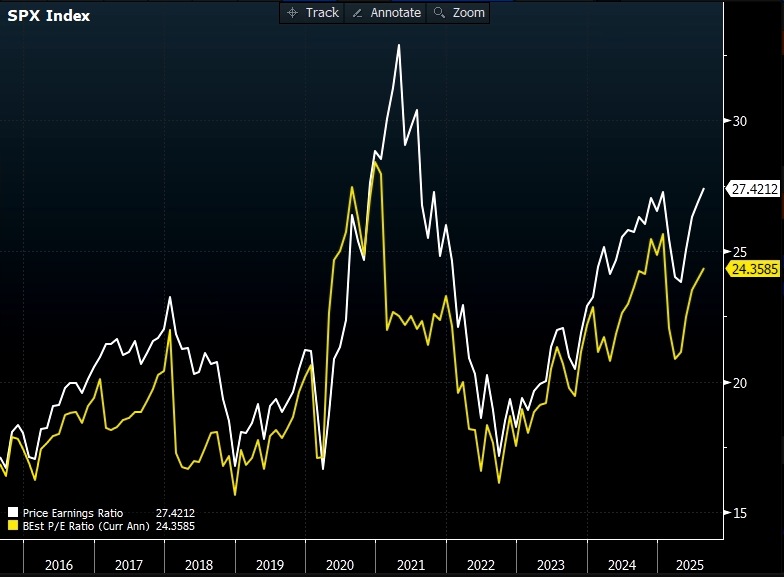

Současná situace na akciových trzích

K srpnu 2025 se pohybují americké akcie blízko historických maxim a obchodují se za 27,4násobek zisků [24,4násobek očekávaných zisků]. To je historicky vysoká valuace.

Valuace akcií

[Zdroj: Bloomberg Terminál]

V minulosti při takto drahých akciích bývaly následující výnosy nižší – kolem 1-2 % ročně. Podobná očekávání mají i velké investiční banky:

- Goldman Sachs předpovídá růst kolem 3 % ročně.

- JP Morgan očekává v horizontu 10-15 let výnosy kolem 6,7 % ročně.

Do budoucna nelze předpovídat s jistotou, ale historie naznačuje, že tato očekávání nejsou nijak přehnaná.

Pro dlouhodobého investora se nic zásadního nemění

Závěr tak zní, že u dlouhodobého investora zůstává nejlepší strategií pravidelné a dlouhodobé investování. I když přijde slabší období, následující roky bývají nadprůměrně silné. Americké akcie dosahovaly v minulosti výnosů kolem 10 % ročně a je možné, že podobné výsledky přinesou i v budoucnu. Nikdo ale nemá křišťálovou kouli a investoři by měli být vždycky připraveni i na možný negativní scénář.

Tomáš Vranka, investiční analytik XTB a spolupracovník redakce FinTag.cz

{kind=link}