„V našem regionu koruna vede s výrazným náskokem žebříček ztrát,“ uvádí ve své analýze z 23.3. na téma kurz koruny a jeho vývoj ekonom Komerční banky [KB] František Táborský. Fintag.cz ji s jeho svolením přetiskuje v plném znění.

Riziková averze finančních trhů vůči měnám rozvíjejících se ekonomik, kam se koruna stále řadí, v březnu skokově vzrostla. To odstartovalo vlnu oslabení napříč celým trhem. V rámci našeho regionu koruna s výrazným náskokem vede žebříček ztrát.

Velký zájem zahraničních investorů a aktivní centrální banka, kteří koruně ještě nedávno pomáhaly k rekordním ziskům, se v posledních týdnech otočily proti ní. Finanční trhy začaly očekávat výrazné snižování úrokových sazeb ČNB, což mělo za následek kolaps úrokového diferenciálu vůči euru. Tento efekt ještě umocnila velká přítomnost zahraničních investorů, kteří se zbavují svých korunových pozic a stěhují se do bezpečných přístavů. Při skokovém oslabení se tak ozval duch minulosti, tedy konec devizových intervencí z roku 2017. Tehdy se zněkolikanásobily pozice zahraničních investorů na domácím trhu. A právě ty teď zvyšují volatilitu a citlivost koruny na globální vývoj.

Nízká likvidita korunového trhu

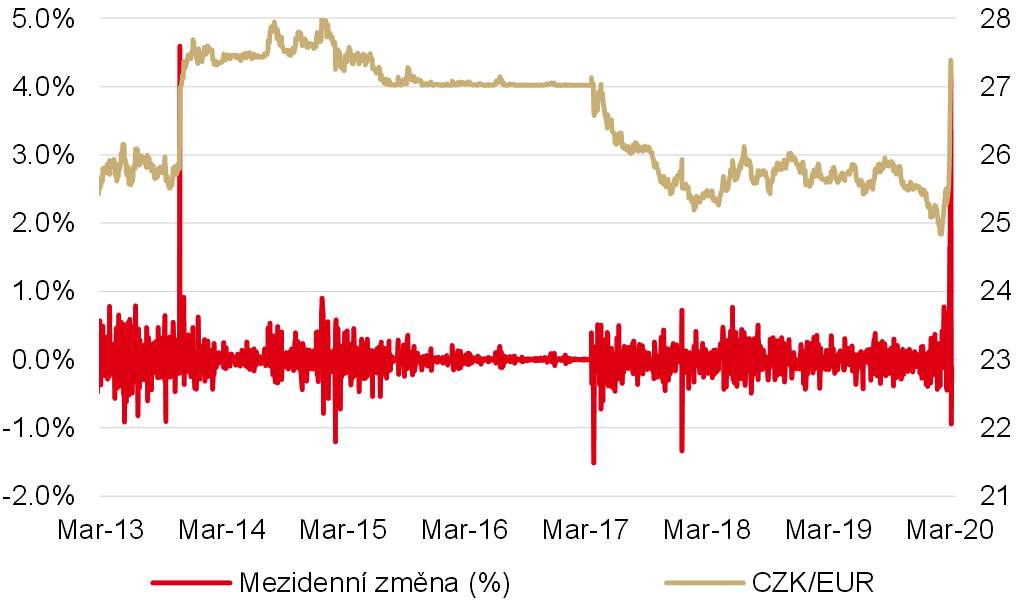

Celkový obrázek aktuální situace na devizovém trhu pak už jen dokresluje velké množství stop-lossů [tj. automatické prodeje v případě oslabení koruny] nad úrovněmi 26 korun za euro. Dále pak chybějící protistrany a s tím spojená velmi nízká likvidita korunového trhu v době nejistoty. Výsledkem těchto faktorů je největší mezidenní oslabení koruny od začátku kurzového závazku ČNB v listopadu 2013 a její návrat na intervenční úrovně poprvé od roku 2017.

Kurz koruny: Největší mezidenní oslabení od kurz. závazku ČNB v listopadu 2013

[Zdroj: Bloomberg, Ekonomický a strategický výzkum, KB]

[Zdroj: Bloomberg, Ekonomický a strategický výzkum, KB]

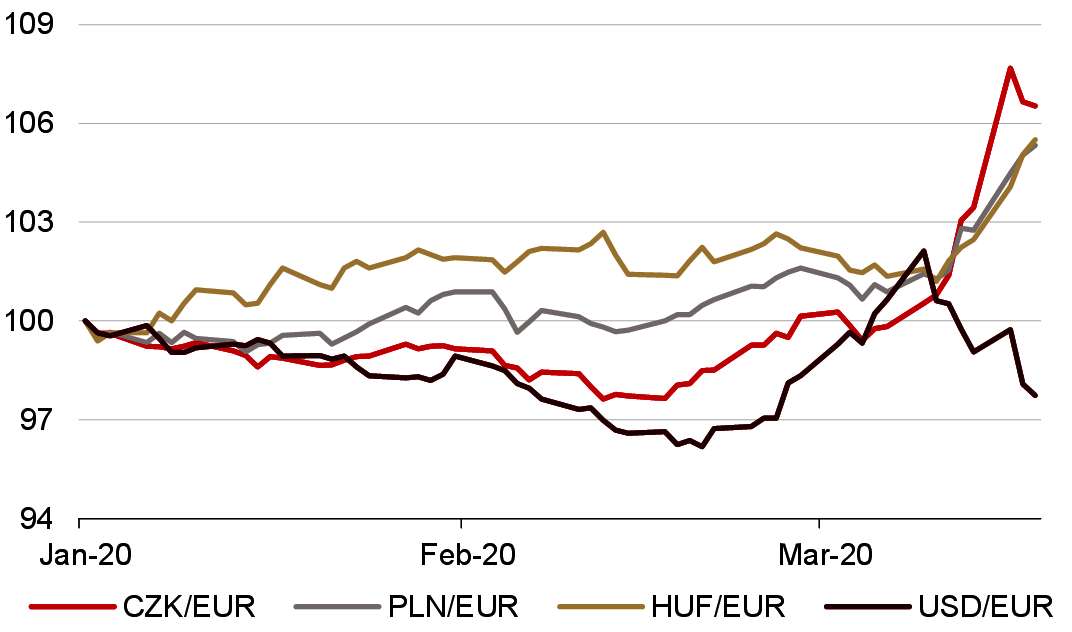

Vývoj měn CEE reg. a EURO vůči USD, 1.1.2020 = 100, vyšší hodnota = oslab. měny

[Zdroj: Bloomberg, Ekonomický a strategický výzkum, KB]

[Zdroj: Bloomberg, Ekonomický a strategický výzkum, KB]

Další pohyb koruny je v rukou zahraničního vývoje, pokud se do situace nevloží Česká národní banka [ČNB]. To však v tuto chvíli není náš základní scénář, ale i samotné deklarování připravenosti centrální banky bude držet korunu od slabších úrovní. Ačkoli optimisticky předpokládáme, že by se situace v řádu několika málo měsíců měla vracet do normálu, do té doby budou platit aktuální pravidla hry na devizovém trhu.

To znamená:

- Koruna kopíruje pohyby v zahraničí, které jsou multiplikovány velkou přítomností zahraničních investorů a jejich pozicemi z dob kurzového závazku ČNB [viz graf vývoje měn v regionu či celého segmentu rozvíjejících se ekonomik].

- Prozatím nic nenasvědčuje tomu, že by se pozice zahraničních investorů vyprázdnily. V následujících dnech tak může prudké oslabení koruny pokračovat jak bude pokračovat únik investorů do bezpečných přístavů a na trhu nebude protistrana pro tyto operace.

- Korunový trh trpí nedostatkem likvidity, resp. chybějící protistranou na trhu. To opět umocňuje její pohyby směrem ke slabším hodnotám.

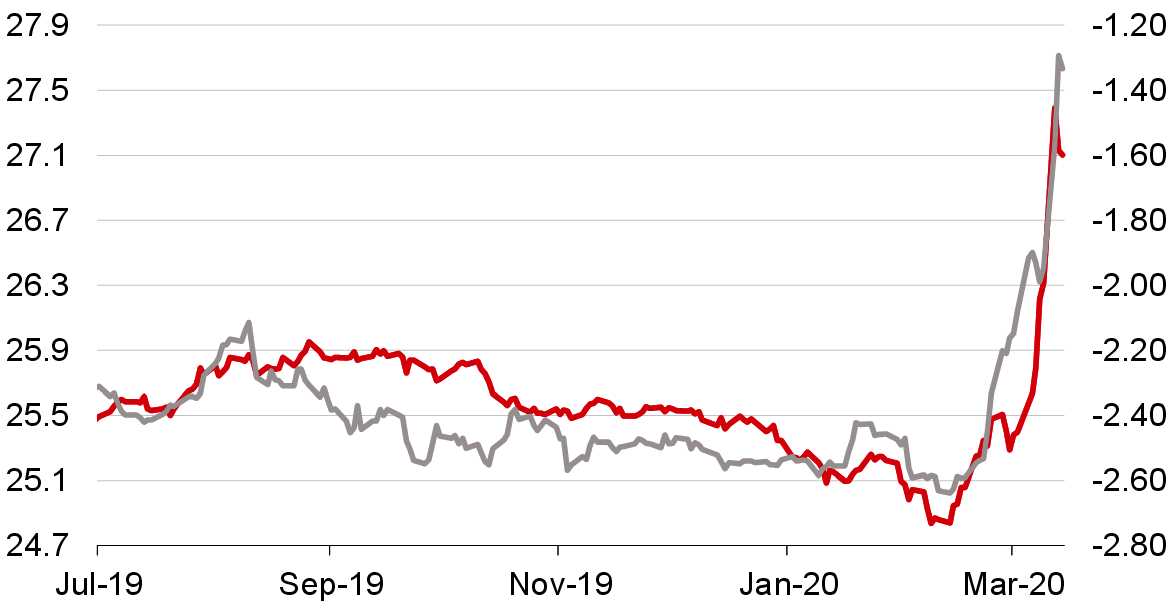

- Koruna v panice upevnila svůj vztah s úrokovým diferenciálem vůči euru. Ty tak jeden pro druhého můžou sloužit jako předstihový indikátor v horizontu hodin až jednoho dne [viz graf níže].

Kurz koruny v panice upevnil svůj vztah s úrokovým diferenciálem

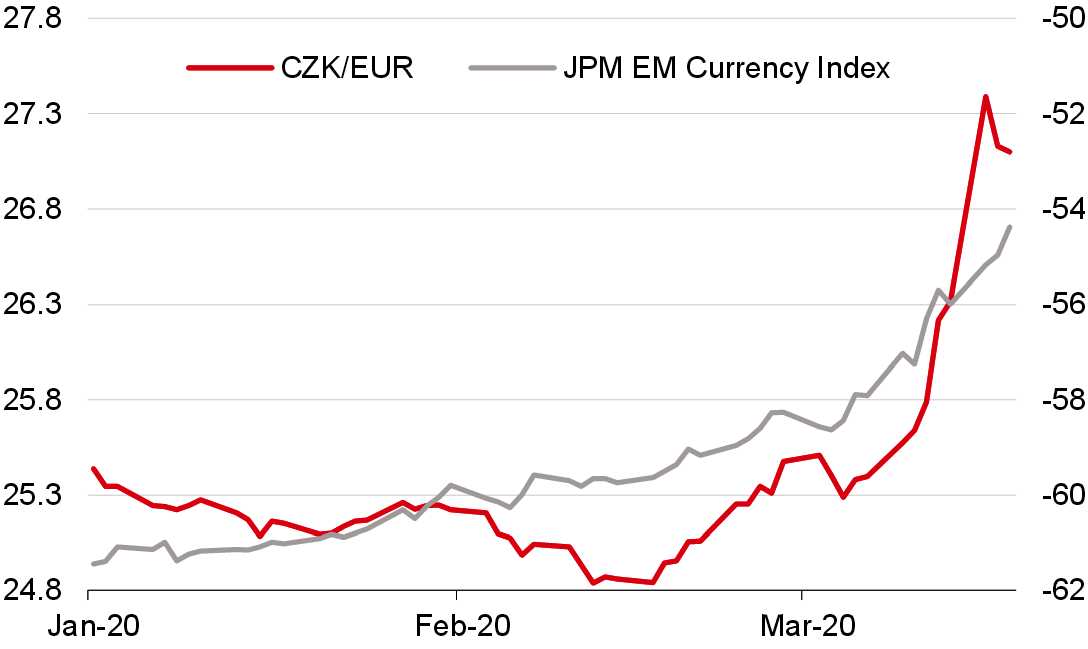

Pohyby kurzu koruny zintenzivňuje přítomnost zahraničních spekulantů

[Zdroj: Bloomberg, Ekonomický a strategický výzkum, KB]

[Zdroj: Bloomberg, Ekonomický a strategický výzkum, KB]

Co se bude dít dál

V následujících dnech a týdnech tak lze očekávat další prudké pohyby kurzu koruny, a to zejména směrem ke slabším hodnotám. Konkrétní úrovně však budou záviset na dalším vývoji ve světě, a jak moc trhy uvěří, že mají jednotlivé státy situaci pod kontrolou. V případě, že by koruna oslabila k úrovním 28 za euro, předpokládáme, že by Česká národní banka zesílila své verbální intervence či by začala stabilizovat korunu prodáváním devizových rezerv. V delším horizontu předpokládáme, že se koruna vrátí ke svému konvergenčnímu trendu posilování podpořeném opětovným růstem úrokových sazeb a zvýšené atraktivity. Zároveň očekáváme, že vyprázdněné [resp. Snížené] pozice zahraničních investorů dovolí koruně snazší přiblížení k jejím rovnovážným hodnotám.

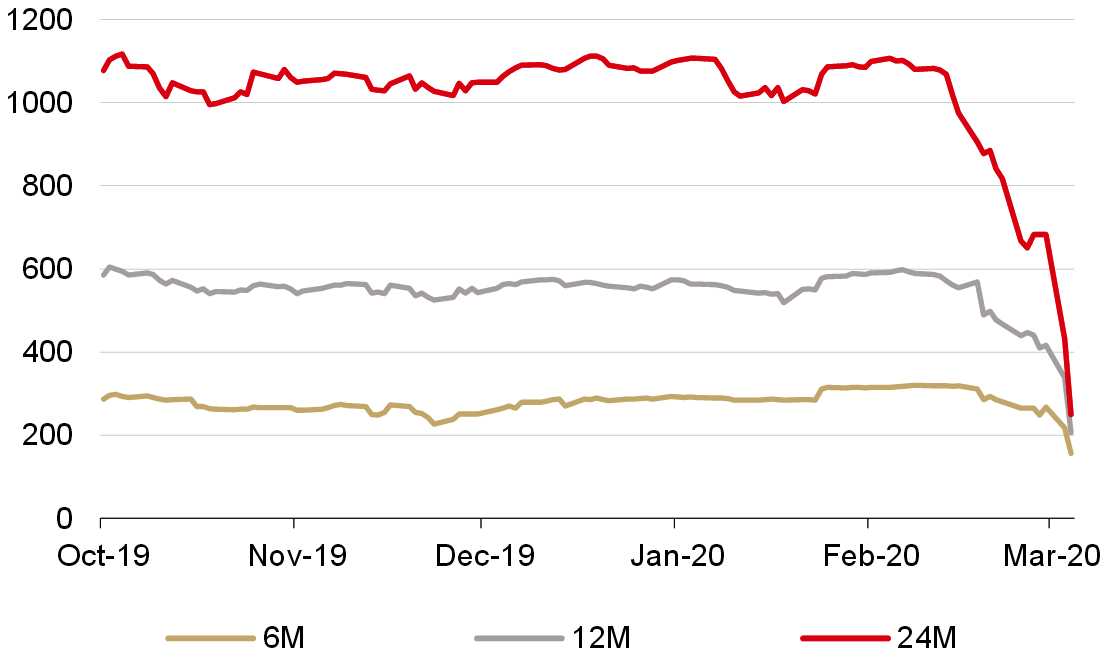

Aktuální kolaps úrokových sazeb se promítl i do korunových forwardových bodů. Celá forwardová křivka doznala téměř dokonalého zploštění, ale i tak podle našeho názoru nabízí z pohledu exportérů zajímavé příležitosti zajištění. Díky výraznému posunutí úrovně kurzu koruny tak bylo možné dosáhnout např. v roční maturitě až na kurz 27,73 CZK/EUR, což je nejslabší úroveň od začátku roku 2015.

Forwardové body následují kolaps úrokových sazeb

[Zdroj: Bloomberg, Ekonomický a strategický výzkum, KB]

Další výkyvy koruny směrem ke slabším hodnotám tak doporučujeme jako příležitost k měnovému zajištění za výjimečně výhodných podmínek.

Kurz koruny ale stále nabízí výhodné podmínky zajištění

Autor: František Táborský, Ekonomický a strategický výzkum, Komerční banka

{kind=link}