Boom hypoték pokračoval podle údajů České národní banky [ČNB] a České bankovní asociace [ČBA] i letos v březnu. Rekordně vzrostl počet sjednaných hypoték i hypoték refinancovaných. Překvapení je mírný pokles úrokových sazeb i průměrné roční procentní sazby [RPSN] u hypotečních úvěrů.

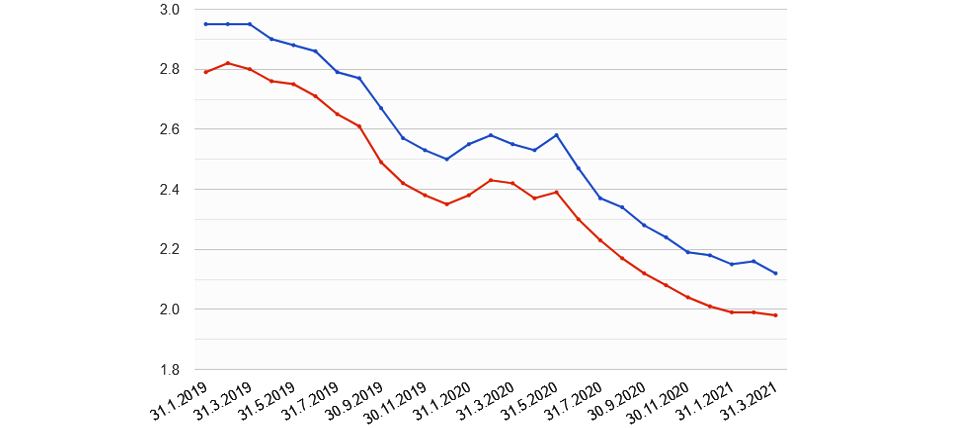

Průměrná RPSN činila letos v březnu u hypotečních úvěrů 2,12 procenta. Oproti únoru klesla o 0,04procentního bodu. Nepatrně meziměsíčně spadl i průměrný úrok u hypoték, a to o 0,01procentního bodu na 1,98 procenta p.a. Jde o překvapení, protože v lednu a únoru ceny hypoték rostly.

RPSN [modře] a úroková sazba [červeně], od 1.1.2019 do 31.3.2021

[Zdroj: ČNB [ARAD]]

[Zdroj: ČNB [ARAD]]

„Sazby nahoru ale půjdou, ovšem s větším zpožděním, než jsem předpokládal. To je dobrá zpráva pro klienty, kteří uvažují o hypotéce nebo o jejím refinancování. Popřípadě si ji právě zařizují,“ upozorňuje hlavní poradce ČBA Vladimír Staňura.

Jaký byl vývoj u nových hypotečních úvěrů

Nové hypoteční úvěry od bank a stavebních spořitelen dosáhly v březnu 2021 celkového objemu 32,7 miliard korun. To je o 10,2 mld. korun více než v únoru 2021. Ale především je to o 16,4 mld. korun, tj. 101 procent, více než v březnu 2020. Podle ČBA banky i realitní makléři hlásí, že vysoké prodeje pokračují i v dubnu.

„Nejvíce působí na prodeje hypotečních úvěrů ´poplašné´ zprávy, že trend ve vývoji úrokových sazeb se otáčí. To znamená, že sazby půjdou nahoru. Kdo si chce zafixovat nízkou úrokovou sazbu, tak je nejvyšší čas udělat to nyní,“ vysvětluje Staňura.

Podle něj při cca 3% inflaci je výhodné si zafixovat úvěr kolem dvou procent p.a. na co nejdelší dobu.

„Vyhlídky jsou takové, že inflace zesílí. To znamená, že peníze uložené do nemovitostí budou dobře investované,“ upřesňuje.

Rekordní je i refinancování hypoték

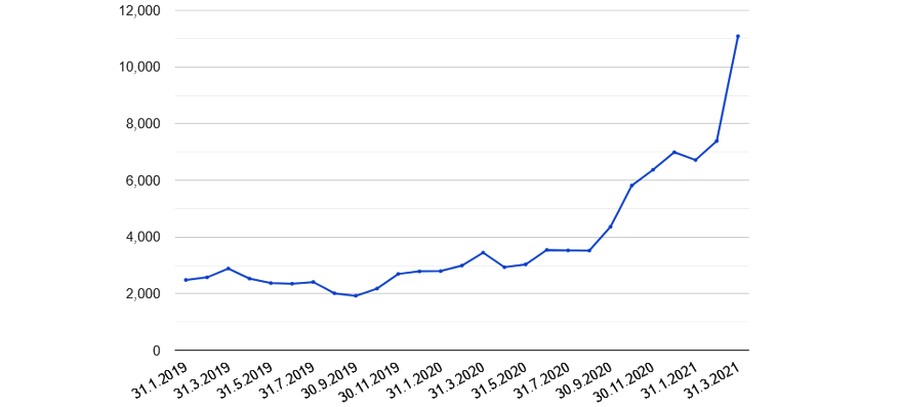

Rekordní byl v letošním březnu také počet refinancovaných hypotečních úvěrů od bank a stavebních spořitelen. To znamená ve smyslu přechodu k jiné bance, nikoli refinancování u téže banky. Dlužníci vyměnili banku u hypoték v objemu 11,1 miliardy korun.

„Měsíční objem hypotečních úvěrů, kdy klient přechází k jiné bance, byl v březnu 5x vyšší, než je obvyklé. I tady působí snaha klientů zafixovat si nízkou úrokovou sazbu. Klienti bank si takto sníží svoje měsíční splátky,“ vysvětluje hlavní poradce ČBA.

Objem refinancování hypotečních úvěrů, od 1.1.2019 do 31.3.2021

[Zdroj: ČNB [ARAD]]

[Zdroj: ČNB [ARAD]]

Další důvod přechodu k jiné bance mohou být nejenom výhodnější podmínky u hypotéky, ale i výhodnější servis u ostatních finančních produktů. Například nižší poplatky za provoz běžného účtu aj. Podle Vladimíra Staňury svoji roli ve věci sehrává i to, že podle výkladu zákona je přechod k jiné bance prakticky zadarmo.

Což ovšem platí pouze v případě, že klientovi vypršení fixace. Tehdy si banky smějí účtovat pouze náklady spojené se ztrátou klienta, nikoli předčasným ukončením hypoteční smlouvy. Ve chvíli, kdy chce klient přejít k jiné bance mimo výročí fixace musí počítat s poplatky. Na což už banky upozorňují ve svých nových smlouvách.

–RED–

{kind=link}