Ceny povinného ručení letí vzhůru. Pojišťovny to vysvětlují vyššími náklady na likvidaci pojistných událostí. Dle dostupných informací ceny povinného ručení od konce loňského roku stouply o pět a více procent. A to i tehdy, kdy podmínky povinného ručení zůstávají stejné jako loni.

V praxi to vypadá, jako by se pojišťovny domluvily na pokračování zdražování povinného ručení z konce loňska. Motoristé, kteří se v letošním roce podívají na nové ceny povinného ručení pro další rok, uvidí většinou jen jejich navýšení. A to i v případech, kdy ve smlouvě o povinném ručení nedostanou oproti loňsku nic navíc. A aniž by v předešlém období uplatnili nárok na pojistné plnění.

„Konkrétní rozhodování o cenové politice je v rukou jednotlivých pojišťoven dle jejich strategie, vyhodnocení rizika, nárůstu škod a podobně,“ vysvětluje, proč pojišťovny přistoupily ke zdražení povinného ručení, tisková mluvčí České asociace pojišťoven Veronika Exnerová.

Za současným zdražováním podle ní stojí vzrůstající počet škod, jejich finanční náročnost, rostoucí náklady na servis, nebo na odškodnění za zdravotní újmu či pracovní neschopnost.

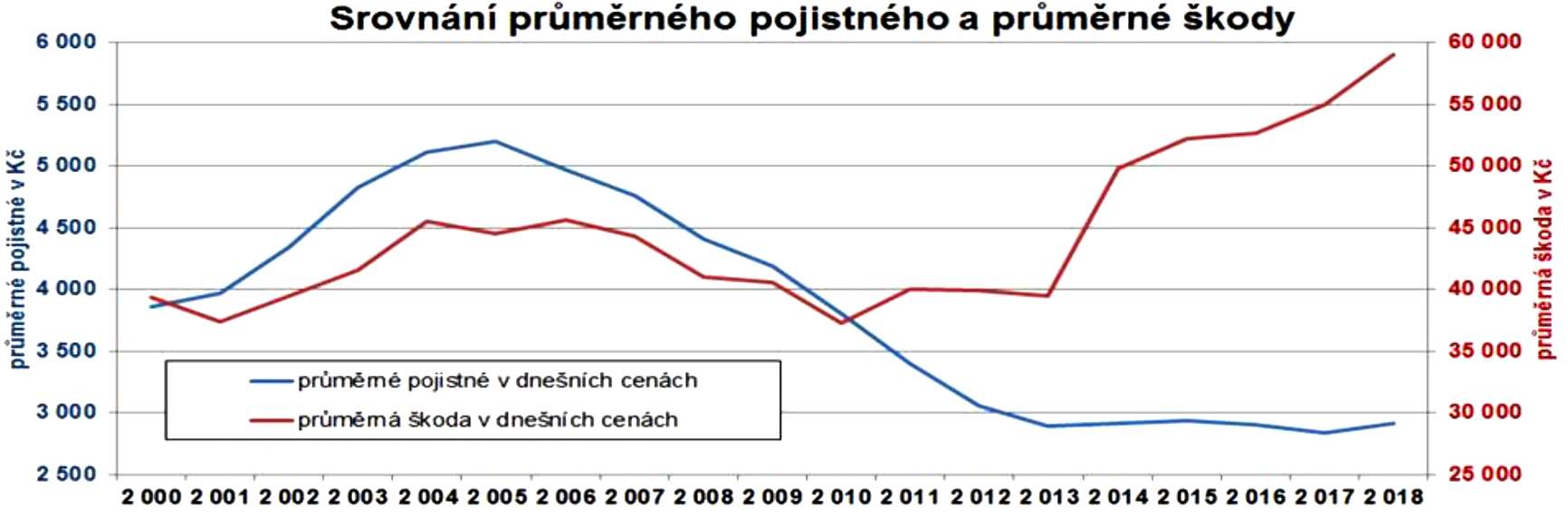

„Zatímco například loni vzrostlo průměrné pojistné o 2,5 %, průměrná škoda vzrostla o 7,5 %,“ upřesňuje.

Příběh pana Homolky

Jakkoli pojišťovny dlouhodobě upozorňují na nutnost zdražit povinné ručení, mnohé motoristy vyšší cena překvapí. Příkladem je i Josef Homolka z Vysočiny.

„Výročí smlouvy u povinného ručení mám koncem června. V první polovině května mi přišel nový návrh stávající smlouvy, kde jsem si všiml, že cena je o 290 korun vyšší,“ říká pan Homolka.

Zvýšená cena ho překvapila z toho důvodu, že v novém povinném ručení není žádná další služba, která by v něm nebyla loni. A navíc již déle než 15 let jezdí bez nehod.

„Vím, že vyšší povinné ručení pojišťovny požadují po nezkušených řidičích v silných autech, ale že je uplatňují i po vzorných řidičích, kteří se závodů na silnicích neúčastní, pro mne bylo překvapením,“ vypráví.

Těžko se mu smiřuje i s vysvětlením pojišťovny, proč má platit více za povinné ručení.

„Napsali mi, že mi povinné ručení zdražili s ohledem na vývoj škodovosti jednotlivých pojistných segmentů, nákladů na pojistné plnění a další okolnosti,“ krčí rameny.

Dodává, že toto vysvětlení, jak zjistil v návrhu smlouvy, v praxi znamená dražší pojištění, připojištění autoskel, ale i vyšší náklady spojené s uzavřením pojistné smlouvy.

Ceny povinného ručení

To, že pojišťovny významně zdražily povinné ručení potvrzují i data Českého statistického úřadu. Ceny pojištění podle něj letos v květnu meziročně stouply o 5,5 % a to z velké části hlavně kvůli dražšímu povinnému ručení. Podle pojišťoven ale má toto zdražení své důvody. Tím hlavním je dlouhodobý rostoucí trend průměrné majetkové škody u pojistných událostí.

„Již za období let 2011 až 2014 se jednalo průměrně o 3,3 % ročně, ovšem od roku 2015 to je už o 7,2 % ročně. Výše průměrné škody tak i nadále roste a aktuálně překračuje hodnotu 42 000 korun [v dnečních cenách až 60 tisíc korun, pozn. red.]. Za šest let tak průměrné vyplacené plnění vzrostlo téměř o čtvrtinu,“ vysvětluje pojistný matematik České kanceláře pojistitelů Petr Jedlička.

Dodává, že hlavní důvody tohoto vývoje jsou navyšující se cena práce v autoservisech, rostoucí ceny náhradních dílů, ale i náklady na opravy stále sofistikovanějších a dražších automobilových systémů. Dle jeho slov navíc nezdražily jen náklady na úhradu majetkových škod, ale i škod nemateriálních. Jako jsou třeba náklady na úhradu újmy na zdraví nebo úhradu škod vyplývajících z pracovní neschopnosti kvůli nehodě.

Další důvody pro zdražení

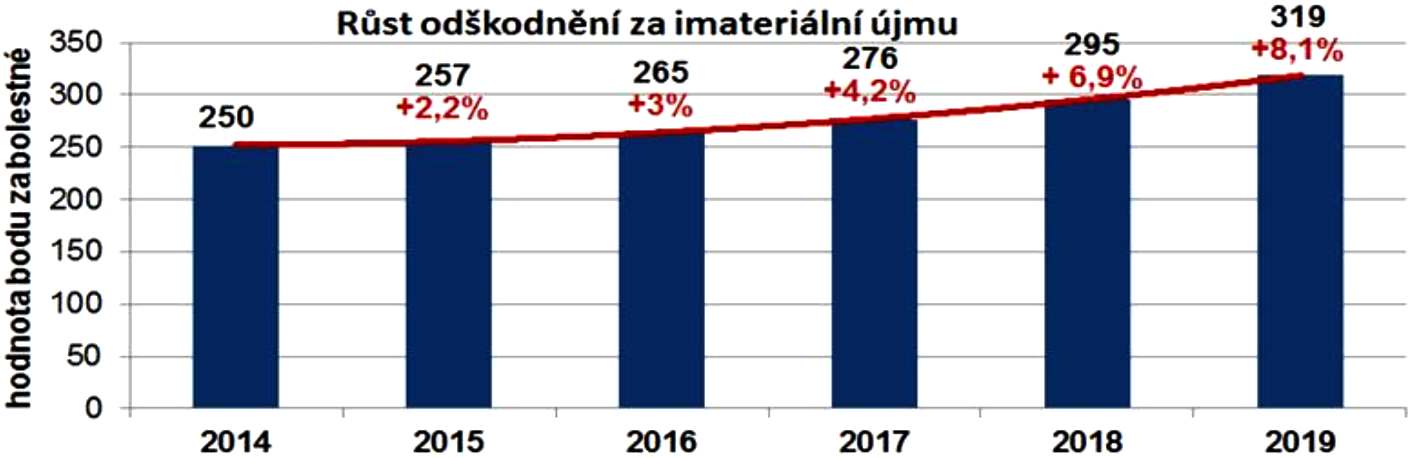

„Zaznamenali jsme meziroční růst výše odškodnění za nemateriální újmu o 6,9 % vlivem růstu průměrné mzdy, na kterou jsou hlavní typy nároků nemateriální újmy napřímo navázané,“ upřesňuje Petr Jedlička.

Jeho slova potvrzuje i mluvčí České asociace pojišťoven Veronika Exnerová, podle které se jenom výdaje na plnění u újmy na zdraví meziročně navýšily o 8,1 %.

Svou roli v celé věci podle ní sehrává i nový občanský zákoník z roku 2014, který zrušil limity u pojistného plnění, respektive umožnil jejich neomezenou výši. Většinou dávají pojišťovny na výběr ze tří variant 35 mil. Kč/35 mil. Kč [nejnižší hranice vymezená zákonem], 75 mil. Kč/75 mil. Kč anebo 100 mil. Kč/100 mil. Kč. První suma je krytí škod způsobených na zdraví a druhá na majetku třetích osob. I to pro pojišťovny znamená vyšší pojistné plnění.

„Nejvíce problémové segmenty jsou tradičně klienti s minulými škodami, velké flotily a vozidla leasingových společností,“ upřesňuje Veronika Exnerová.

Podle odborníků cenou povinného ručení ale dnes hýbe i zvolený rozsah asistenčních služeb obsažených v povinném ručení. A to i přesto, že pro mnoho z nich platí často velice nízké maximální limity plnění.

Připlatit si je nutné i za hraniční pojištění

Překvapení pro motoristy [teď o prázdninách] nepřichází pouze ve vyšší ceně, ale i v nutnosti úhrady takzvaného hraničního pojištění. To si musí motorista pořídit při cestách do zemí, na které pojišťovny uplatňují výluky v běžně sjednaném povinném ručení.

Velká část pojišťoven nekryje rizika například na území států jako je Irán, Izrael, Maroko nebo Tunisko. Politické důvody ztížily situaci v územní platnosti povinného ručení na Kypru a v Srbsku.

V běžném životě to znamená, že například při cestě do Kosova nebo na severní Kypr si musí majitel vozidla zakoupit na místní hranici tzv. hraniční pojištění za cenu kolem 30 eur. Naopak jsou i pojišťovny, kde je sjednané povinné ručení bez omezení, ale těch je méně.

Konkrétní územní platnost sjednaného povinného ručení si může každý majitel ověřit ve spodní části své zelené karty [mezinárodní doklad o platném pojištění odpovědnosti], kde přeškrtnutá země znamená neplatnost povinného ručení.

{kind=link}