Za rok 2022 poskytly banky a stavební spořitelny hypoteční úvěry v objemu 197 miliard korun. Z toho čistě nové úvěry bez refinancování činily 162 miliard korun. Hypoteční trh tak oproti roku 2021 propadl o 63,6 procenta.

Meziroční pokles nově poskytnutých hypoték dosáhl 57 procent. Data přinesla statistika České bankovní asociace [ČBA]. Přičemž podle nich ještě v první polovině loňského roku byl o sjednání nové hypotéky „relativně silný“ zájem. Ve druhém pololetí roku ale došlo ke zřetelnému utlumení aktivity. Na situaci nic nemění ani to, že banky loňský rok statisticky srovnávají co do počtu sjednaných hypoték s rekordním rokem 2021. Bezmála 40% propad zaznamenal hypoteční trh i oproti roku 2020.

„Objemy poskytnutých hypoték v posledních měsících roku 2022 byly nejslabší od začátku roku 2014. Počty poskytnutých hypoték pak dokonce za posledních 20 let. Vzhledem k tomu, že většina faktorů za slabou poptávkou přetrvává, nelze pro nejbližší období čekat výraznější obrat k lepšímu,“ říká Jakub Seidler, hlavní ekonom ČBA.

Celoroční objem a počet poskytnutých hypoték v letech 2020 až 2022

[Zdroj: Hypomonitor ČBA]

[Zdroj: Hypomonitor ČBA]

Naopak to, co v loňském roce výrazně vzrostlo, byly úroky u hypoték. Ty se koncem prosince pohybovaly podle dat ČBA na úrovni šesti až sedmi procent podle parametrů hypotéky. A rostly dokonce i v prosinci, byť Česká národní banka [ČNB] aktuálně udržuje základní úrokovou sazbu na sedmi procentech.

„Průměrná úroková sazba u skutečně nově poskytnutých hypotečních úvěrů v prosinci zcela nepatrně vzrostla na 5,98 procenta z 5,96 procenta v listopadu,“ uvádí ČBA.

Hypoteční sazba se tak nachází na nejvyšších úrovních za posledních dvacet let s výjimkou let 2008 a 2009, kdy se pohybovala na obdobně vysokých hodnotách.

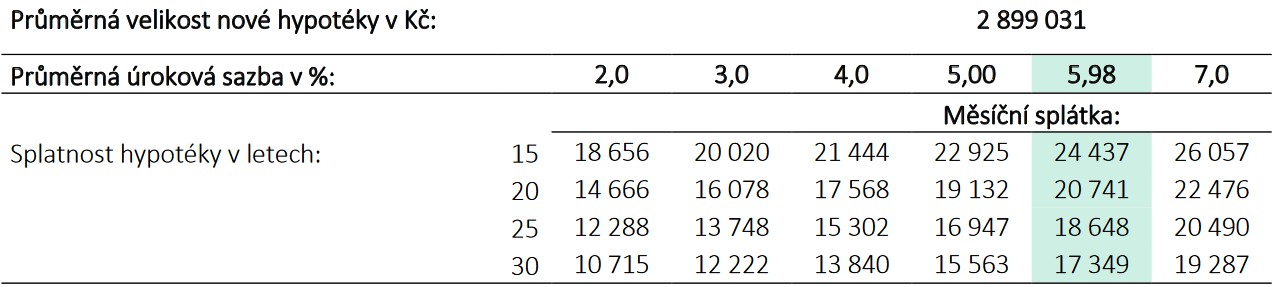

Průměrná výše hypotéky zůstává pod 3 mil. Kč

Průměrná výše hypotéky v prosinci zůstala mírně pod hranicí 2,9 milionu korun. Což odpovídá závěru roku 2020. S přísnějšími pravidly ze strany ČNB a vysokými úrokovými sazbami zvyšujícími měsíční splátky totiž musely některé domácnosti zamýšlenou výši hypotéky snížit.

Měsíční splátka průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

[Zdroj: ČBA]

[Zdroj: ČBA]

„Růst hypotečních sazeb o jeden procentní bod znamená pro průměrnou velikost hypotéky zvýšení měsíční splátky o zhruba 1,5 tisíce korun. Ve srovnání s 2% úrokovou sazbou, která byla na trhu běžná v dřívějších letech, tak znamená 6% hypoteční sazba nárůst měsíční splátky u průměrné hypotéky zhruba o šest tisíc korun,“ uvádí ČBA.

Nejvyšší průměrná hypotéka byla dosažena v listopadu předminulého roku a činila 3,46 milionu korun. Od té doby začala postupně klesat až na úroveň 2,9 milionu korun v posledních měsících roku 2022, potvrzuje ČBA.

Radikální snížení úroků u hypoték očekávat nelze

Hypoteční sazby reagují s mírným zpožděním především na vývoj tržních úrokových sazeb delších splatností. Promítá se do nich řada faktorů – očekáváný vývoj základních sazeb ČNB, ale i výhled na inflaci, ekonomický vývoj či dynamika obdobných úrokových sazeb v zahraničí. Podle ČBA zmíněné tržní úrokové sazby delších splatností jsou v posledních měsících rozkolísané. Aktuálně klesají a pohybují se na nejnižší úrovni od konce března minulého roku. Tento vývoj podle ČBA předznamenává, že nabídkové úrokové sazby by mohly začít mírně klesat. Jisté to ale není.

„Sazby hypoték podle všeho kulminují. Klienti však nejsou ochotni platit takto vysoké splátky. To je patrné i z velkého rozptylu mezi nabídkovými sazbami a sazbami skutečně poskytnutých hypoték v posledních měsících. V nich se projevuje individuální cenová politika bank,“ říká ředitelka odboru hypotečního financování Banky Creditas Michaela Bubeníková.

Také ale dodává, že s ohledem na výhled základní sazby ČNB lze citelnější pokles hypotečních sazeb očekávat spíše až v druhém pololetí letošního roku.

Podle předsedy představenstva Stavební spořitelny České spořitelny a předsedy Asociace českých stavebních spořitelen Libora Vosického aktuálním trendem z hlediska úvěrů na bydlení jsou spíše úvěry na rekonstrukce. Ty domácnosti využívají na financování nízkoenergetických opatření.

{kind=link}