Stavební spořitelny loni uzavřely 486 tisíc nových smluv o stavebním spoření. Klientům zároveň poskytly úvěry za 67,4 mld. Kč a pokořily tím desetiletý rekord. Co stojí za oživením stavebního spoření?

Meziroční nárůst nových smluv o založení stavebního spoření [14 %] byl loni nižší než meziroční nárůst objemu poskytnutých úvěrů ze stavebního spoření [22 %]. Celkem loni podle oficiálních statistik stavební spořitelny schválily bezmála 74 tisíc úvěrů.

„Větší objem poskytnutých úvěrů odráží ekonomickou stabilitu obyvatel, lidé se nebojí investovat do vlastního bydlení i vyšší částky, a paralelně též vysokou cenovou hladinu nemovitostního trhu,“ vysvětluje, co stojí za současnými úspěchy tajemník Asociace českých stavebních spořitelen [AČSS] Jiří Šedivý.

Stavebko v praxi

Jeho slova potvrzuje i praxe, kdy si mnoho domácnosti v minulých letech sjednávalo úvěry bez ručitele nejen na modernizace a rekonstrukce, ale i na takzvané dofinancování hypotéky. Tedy si půjčily ve stavebním spoření na to, aby mohly bance složit povinných 20 procent a ve výjimečných případech a s vyšším úrokem i 10 procent LTV takzvaně ve vlastních zdrojích.

Této praxi, která se významnou měrou podílela na oživení zájmu o úvěry ze stavebního spoření v minulých letech, ovšem učinila přítrž loňská říjnová regulace České národní banky. Ta po žadatelích o hypotéku vyžaduje, aby 20% LTV měli skutečně ve vlastních zdrojích. A nikoli na úvěr.

Stavební spoření jako spoření

Stavební spoření ale není jenom o úvěrech, ale i o spoření. Vzhledem ke státnímu příspěvku se ukazuje jako jisté zhodnocování peněz na krátkodobém horizontu. Při větším počtu smluv na domácnost může přinést zajímavý výnos i uspořené sumy.

Stavební spoření ale není jenom o úvěrech, ale i o spoření. Vzhledem ke státnímu příspěvku se ukazuje jako jisté zhodnocování peněz na krátkodobém horizontu. Při větším počtu smluv na domácnost může přinést zajímavý výnos i uspořené sumy.

Aby klient dosáhl na nejvyšší státní podporu ve výši 2 000 Kč ročně musí každý rok vložit do spoření minimálně 20 000 Kč [měsíčně 1 666 Kč]. Po započtení státní podpory a zhodnocení spořitelny a odečtení všech poplatků získá od stavebního spoření roční zhodnocení ve výši cca 3,5 %.

To je průměrné roční zhodnocení ve výši 4 200 Kč. Za šest let klient spořitelny dostane od státu příspěvek 25 200 Kč. Což je ve srovnání s tím, co nabízejí banky třeba na běžných a spořících účtech, termínovaných vkladech skvělé zhodnocení.

I z toho důvodu odborníci doporučují stavební spoření jako „přípravu“ na hypotéku. Tedy naspořit si v něm na 20% LTV potřebných pro získání hypotéky. Jakkoli to může být při dnešních cenách nemovitostí těžké.

Stavební spoření jako nejatraktivnější?

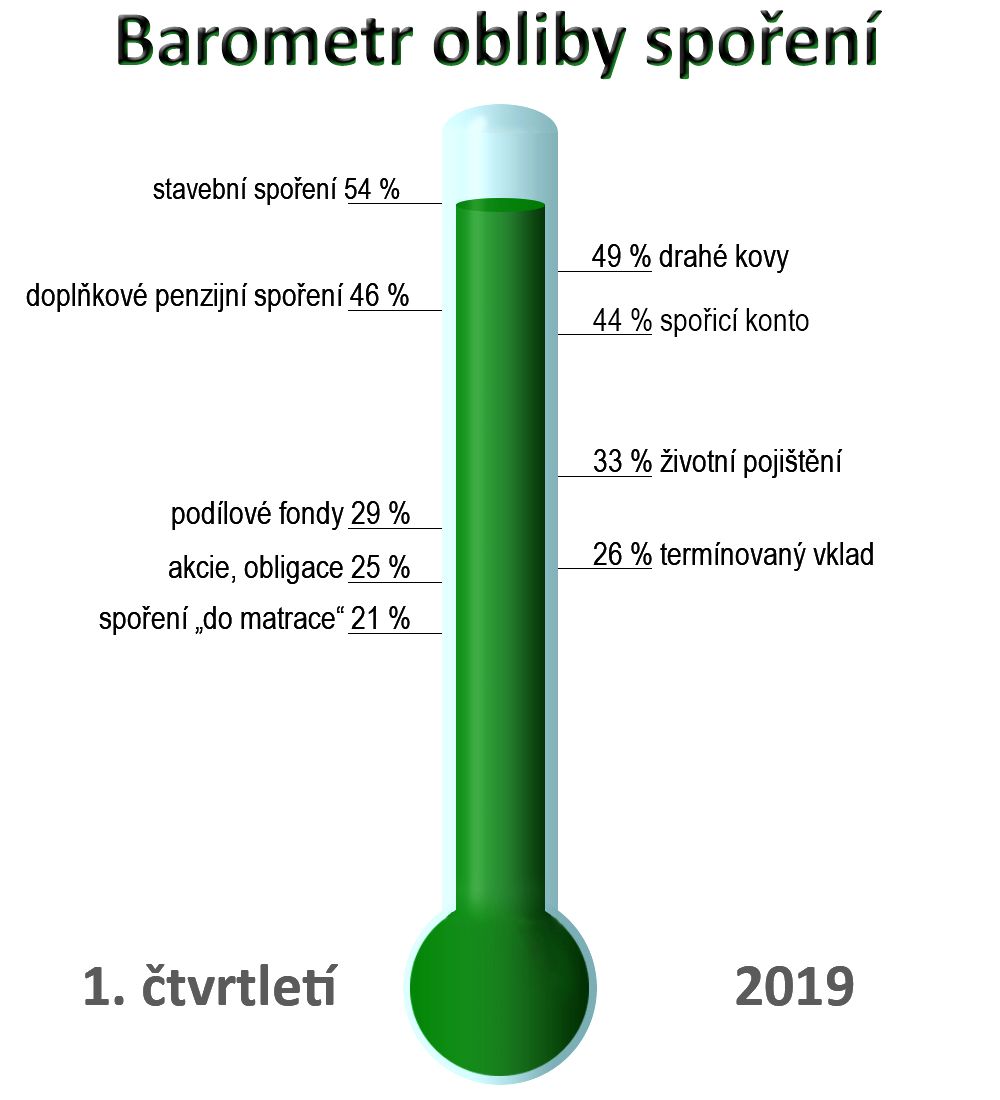

Stát ho spustil v roce 1993. Průzkum z loňského prosince ukazuje, že stavebko i po 26 letech jeho existence dlouhodobě považuje za nejatraktivnější formu spoření 57 % dotazovaných. Největšímu zájmu české populace se ale stavební spoření těšilo v roce 2003. Tehdy spořitelny evidovaly rekordních 6,2 milionu smluv ve fázi spoření. Důvodem byla štědrá podpora ze strany státu, která už je dnes minulostí.

Ale i stavební spoření se mění. Na trhu lze slyšet i názory, že banky více nezdražují hypotéky jen proto, aby se nedostaly do konkurence u nich [i hypotéky nabízejí stavební spořitelny prostřednictvím nemovitostí zajištěných úvěry] s úvěry ze stavebního spoření.

Na stavebku lze přitom prakticky okamžitě po uzavření smlouvy čerpat i takzvaný překlenovací úvěr bez zajištění. I když ty při vyšších sumách nepatří rozhodně k nejlevnějším. V případě čerpání takzvaného řádného úvěru lze očekávat výhodnější podmínky.

Vylepšené úročení u úvěrů

Na druhou stranu je ale také třeba říci, že pro získání řádného úvěru, je třeba mít také již i řádně naspořeno. Což většina lidí, kteří si berou úvěr, nemá, a proto je drtivá většina poskytnutých úvěrů od stavebních spořitelen překlenovacích. I ty se ale postupem času mění a některé z nich nově nabízejí i úročení, kdy spolu s úroky dlužník umořuje zároveň i jistinu už od začátku splácení úvěru [stejně jako u hypotéčních úvěrů] a ne až poté, kdy zaplatí celý úrok z celkově zapůjčené částky.

–RED–

{kind=link}