Česká koruna prolomila [4.1.] hranici 24 korun za euro. Posilování se zastavilo těsně nad 23,95 koruny za euro. Takové hodnoty naposledy dosáhla před 12 lety. Pokud by pokořila hranici 23,90, stala by se nejsilnější za posledních 14 let.

Znepokojující je, že pro posilování koruny není příliš důvodů. Jako varující fakt se může jevit i to, že koruna se naposledy dostala pod úroveň 23,90 CZK/EUR zhruba v polovině roku 2008. Tedy v době, kdy začaly probleskávat první zprávy o blížící se finanční krizi.

„Silný posilující trend koruny z posledních dnů je těžké vysvětlit ekonomickými daty. Ty naopak spíše hrají v její neprospěch. Zmínit lze problém takzvaného dvojího deficitu, tedy výrazného schodku veřejných financí a deficitu na běžném účtu platební bilance. […] Negativním faktorem je i nastupující recese tuzemské ekonomiky,“ hodnotí aktuální situaci analytik Komerční banky [KB] Martin Gürtler.

Vývoj kurzu koruny vůči euru k 4.1. 2023

[Zdroj: xStation5]

[Zdroj: xStation5]

V neprospěch koruny podle něj hraje i očekávané pokračování zužujícího se úrokového diferenciálu vůči euru i dolaru. Což přeloženo do běžné řeči značí, že zatímco u Evropské centrální banky [ECB] a amerického FEDu se čeká kvůli inflaci další zvyšování úrokových sazeb, osazenstvo České národní banky [ČNB] nevypadá, že by v brzké době hlasovalo pro zvyšování úrokových sazeb. Rozdíl mezi úrokovými sazbami ČNB, ECB a FEDu se tak stále zmenšuje. A to přesto, že inflace výrazněji klesá v USA i zemích eurozóny než v Česku.

Analytik KB upozorňuje na další zajímavý fakt. Totiž, že spolu s korunou včera posílil polský zlotý a maďarský forint. Podle něj celému regionu nyní pomáhá stále poměrně silné euro vůči americkému dolaru. Jeho kurz se včera pohyboval kolem 1,06 USD/EUR.

„Na výraznější pohyby na středoevropském měnovém trhu má rovněž vliv otevírání nových obchodních pozic, které jsou se začátkem nového roku běžně spjaty,“ dodává.

Všichni jsou happy, a tak česká koruna posiluje

Posílení koruny si všímá i hlavní ekonom skupiny Comfort Finance Group Vladimír Pikora. Ten nabízí i vysvětlení, proč koruna posiluje. Podle něj za ním stojí zlepšení nálady na finančních trzích.

„Investoři jsou ochotnější riskovat a problémy střední Evropy jim najednou nepřipadají tak dramatické jako před pár měsíci. Na podzim slyšeli spekulanti od ratingových agentur, že pro Česko je rizikem nedostatek plynu, a dokonce i možný přídělový režim. To se však nyní zdá nepravděpodobné,“ tvrdí.

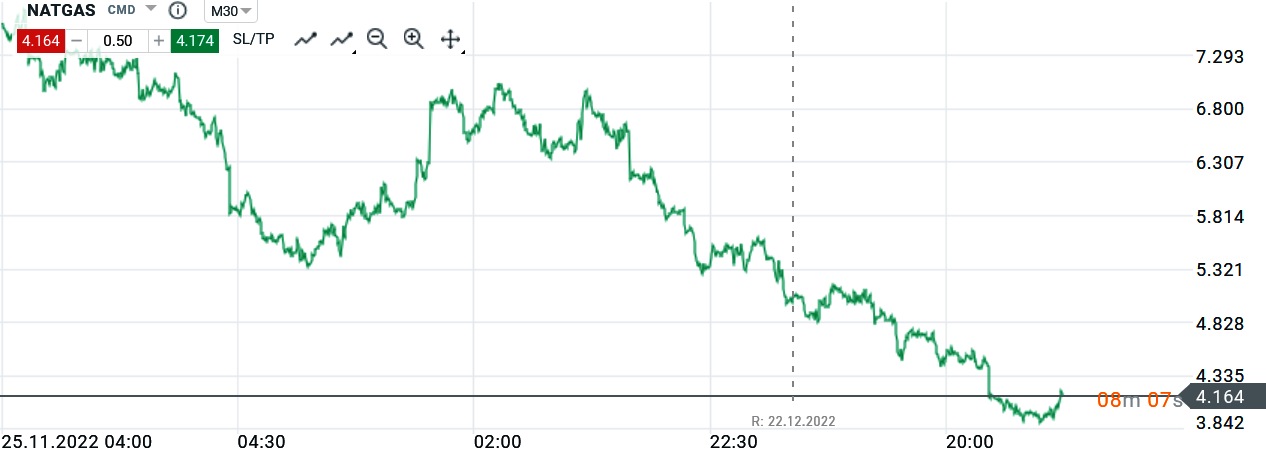

Skutečností je, že se cena plynu na spotovém trhu ocitla na minimu. Plynu je dost v Evropě i v Česku. To je jistě dobrá zpráva, která ubírá na katastrofických scénářích, jakkoli to, že klesající ceny plynu firmy a domácnosti kvůli uzavřeným dlouhodobějším kontraktům nepocítí, je jiná věc. Stejně jako to, že draze nakoupené energie v minulém roce se podle ekonomů zcela jistě propíší do inflace v roce letošním.

Vývoj ceny zemního plynu od 25.11. 2022 do 4.1. 2023

[Zdroj: xStation5]

Podle Vladimíra Pikory se i tak mračna nad střední Evropou rozplynula a podle jeho slov se tak „všichni“ chtějí svézt na pozitivní vlně.

„Je proto možné, že krátkodobě koruna ještě posílí. Vůbec bych se nedivil tomu, kdyby koruna za pár dní či týdnů zaklepala na hladinu 23,50 koruny za euro,“ říká.

Silnější koruna snižuje inflaci, ale škodí exportu

Podle něj jde o dobrou zprávu z hlediska inflace, protože silnější koruna zlevní dovozy. Současně ale upozorňuje na druhou stranu mince. Totiž, že silnější koruna zdraží vývozy. Což poškodí hlavně tuzemský průmysl, na jehož výkonu česká ekonomika především stojí. Obchodní bilance Česka je přitom dlouhodobě v deficitu. I proto Pikora současnému posilovaní koruny připisuje spíše „jepičí život“ a potvrzuje názor, že nynější posilování koruny nemá racionální základ.

„Jako největší problém vnímám deficit zahraničního obchodu, který koruně dlouhodobě nedává mnoho prostoru k posílení. Proto také chápu očekávání trhu, že za rok bude koruna slabší než dnes. Já se však domnívám, že spíš než oslabení koruny, se dočkáme stagnace jejího kurzu,“ tvrdí.

Otázka tak zní, kdy a kde se kurz koruny ustálí. Významnou roli v tom sehrává a ještě sehraje ČNB. Ta přece v uplynulých měsících, kdy se zdálo, že spolu s ruskou válkou na Ukrajina hrozí česku energetický armagedon, masivně intervenovala na devizových trzích, aby udržela kurz koruny na úrovni 25 korun za euro. Zároveň pokaždé, kdy bankovní rada nezvedne ruku pro zvýšení úrokové sazby, zdůrazní, že podnikne všechny dostupné kroky, aby zabránila nečekaným výkyvům kurzu. Deviz na intervence k tomu má stále dost.

Problém ale je, že tady nejsou jen obchodníci na devizových trzích a Česká národní banka. Vývoj kurzu koruny má zřetelné dopady na fungování ekonomiky a zejména pak české firmy. A může se ukázat, že silnější koruna, která sice prospívá potírání inflace, významně neprospívá ekonomice. Stejně tak se může ukázat, že slabší koruna prodlouží život v Česku už tak vysoké inflaci. Hlavní riziko tak spočívá v kurzu koruny, který přestane odpovídat realitě, ale stane se předmětem spekulací obchodníků a intervencí centrální banky.

Daniel Tácha

{kind=link}

Už mne ty neustálé ohledy na exportéry nebaví, poslouchám to 30 let.