Veřejné úpisy akcií tří stovek společností SPAC vynesly v letošním prvním čtvrtletí téměř sto miliard USD. Nyní tak představují přes dvě třetiny celkové hodnoty IPO na americkém trhu. Společnosti SPAC se staly novým hitem akciových trhů.

SPAC [Special Purpose Acquisition Company] je společnost vytvořená za účelem hladké realizace IPO a získání kapitálu na burze ke koupi cílové společnosti v předem stanoveném období [obvykle 18 až 24 měsíců]. Cílové společnosti bývají nejčastěji nadějné startupy.

SPAC se staly novým fenoménem akciových trhů. Je tu i riziko

SPAC zakládají hlavně hedgové fondy a banky. Společnosti SPAC nejsou nové, ale v posledních dvou letech se staly velmi populární.

Čtyři hlavní výhody SPAC pro společnosti a investory

Pro investory: Struktura akcií + warrantů + právo na zpětný odkup před fúzí. V případě IPO obdrží investoři SPAC akcie a také bezplatné warranty, které nabízejí další potenciální možnost odkupu. Investoři mají také právo na odkup svých akcií před fúzí, pokud se domnívají, že cílová společnost pro ně není vhodná.

Pro společnosti: Pevné předjednané ocenění s menší volatilitou po IPO. Při fúzi SPAC může cílová soukromá společnost vyjednat vlastní ocenění, které je pevné a nepodléhá volatilitě trhu, jako je tomu v případě ocenění při IPO. Ocenění musí být přiměřené, protože akcionáři SPAC jej budou muset schválit.

Pro investory a společnosti: SPAC mohou zajistit širší okruh investorů, kteří by byli vyloučeni z burzovních obchodů prostřednictvím běžného procesu IPO. Nabízejí kratší a jednodušší způsob vstupu na burzu, který může být přínosem pro menší společnosti nebo zahraniční subjekty, které chtějí vstoupit na americkou burzu.

Pro investory a společnosti: SPAC umožňují projekce do budoucna, které nejsou povoleny při IPO. To je důležité zejména pro společnosti, které aktivně podnikají, ale ještě nejsou ziskové.

Společnosti SPAC zažívají neoddiskutovatelný boom

V prostředí letošní velké tržní euforie a velkolepého růstu přilákal fenomén SPAC mnoho investorů, včetně těch drobných. Investice do společností SPAC navíc podpořily některé celebrity, které akcelerovaly zájem o SPAC mezi investory.

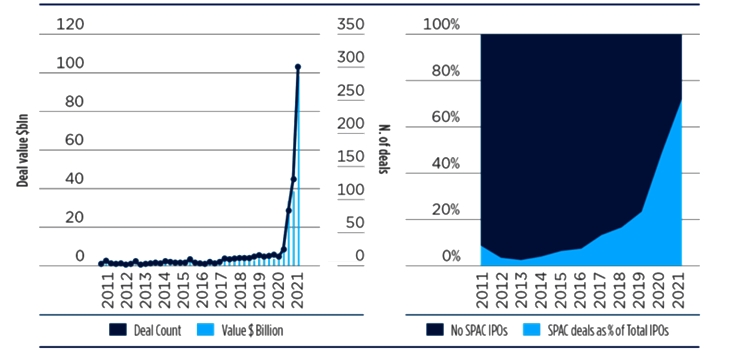

Emise SPAC byla letos v 1. čtvrtletí rekordní. SPAC ovládly IPO na amerických trzích

[Zdroj: Amundi Asset Management]

[Zdroj: Amundi Asset Management]

V současné době tak existuje přes 400 společností SPAC v objemu více než 140 miliard USD. Některé z nich se přitom již v prvním čtvrtletí letošního roku podílely na více než čtvrtině aktivit v oblasti fúzí a akvizic v USA.

Společnosti SPAC jsou nyní nástrojem spekulace

Společnosti SPAC bezesporu nabízejí výhody pro firmy, které chtějí vstoupit na burzu, ale i pro investory cílící na investice s růstovým potenciálem. Ale ani ony nejsou prosty rizik. A ty jsou zřetelné již nyní.

„Fakt, že některé oznámené fúze SPAC nedopadly podle očekávání, vytvořil tlak na jejich výkonnost. Index IPO SPAC se tak ocitl v medvědím teritoriu, tedy se ztrátami přes 20 procent oproti svému vrcholu. A to i navzdory pozitivní meziroční výkonnosti celého trhu,” říká vedoucí oddělení investičních analýz investiční společnosti Amundi Claudia Bertino.

Další problém podle ní spočívá v tom, že ne všichni investoři dokáží správně analyzovat strukturu SPAC společností. Potíže jim činí odhalit náklady na investice do nich. A málokteří se pak orientují v rizicích spojených s investicemi do těchto společností.

Přesto analytička Amundi SPAC neodsuzuje. Upozorňuje ale na to, že aktuální charakter těchto společností je předurčuje spíše ke krátkodobým spekulativním obchodům. Což dokládá i praxe na trhu.

„Krátký prodej SPAC je na vzestupu. Vzhledem k tomu, že ceny některých SPAC nadměrně vzrostly na základě slibných prognóz, jež se po jejich fúzi ale dočkaly brzké korekce, roste počet subjektů, které začaly sázet proti SPAC,“ vysvětluje Claudia Bertino s tím, že tento fakt přináší riziko poškození i potenciálně ziskových investic do SPAC společností.

„Vede to k aktuálnímu tlaku na snížení ceny pro celý segment SPAC,“ dodává.

Přesto věří, že na konci tohoto přechodného procesu vyjdou zejména specializované SPAC společnosti vítězně ve smyslu etablování se jako dlouhodobá „bezpečná“ investice. Avšak to pouze za předpokladu, že budou nabízet detailní přehled o sektorech svých cílových společností a vyšší finanční transparentnost.

Na SPAC se zaměřila americká Komise pro cenné papíry

S názorem analytičky francouzské investiční společnosti souhlasí také další analytici. Společně však upozorňují, že ke stabilizaci boomu SPAC společností povede ještě dlouhá cesta. Zvlášť, když se na ně zaměřila Komise pro kontrolu cenných papírů Spojených států amerických [SEC]. To proto, že ruku v ruce s jejich boomem vyvstaly i první soudní spory o vypořádání investice před fúzi SPAC s cílovou společností.

SEC dokonce již vydala několik varování pro investory. První se týká již zmíněného vypořádání investic před fúzemi. Druhé se dotýká zapojení známých osobností do „náboru investorů“ na SPAC trhu. Třetí a možná nejzávažnější pak míří na netransparentnost účetnictví kolem warrantů SPAC. Komise zároveň upozornila, že hlavní riziko SPAC společností je, že nenajdou vhodnou firmu, kterou by akvírovaly. Anebo i najdou, ale vypořádání s investory je může přivést k ne vždy transparentnímu jednání.

Jiný problém podle analytiků je, že peníze investované do SPAC společností, jsou do doby, než dojde k fúzi, takzvaně jen „zaparkované“ a nevydělávají. To navíc za situace, kdy současné finanční trhy přejí i dluhopisovým trhům, jež byly v minulosti dlouhodobě neatraktivní. Problémů kolem SPAC firem je ale mnohem více.

Jaká jsou rizika investice do společností SPAC

- Investoři do společností SPAC nevědí, do čeho investují. Zatímco drobní akcionáři mají právo odkoupit své akcie před fúzí, investoři do SPAC vstupují do investice, o které nejsou informováni. SEC na toto téma upozornila a dále jej zkoumá. Spekuluje se o možných změnách v zákoně o podnikání na kapitálovém trhu.

- Je tu i potenciální střet zájmů emitentů SPAC. A to v důsledku dvouletého období pro uzavření obchodu. Dvouletá lhůta si může vynutit netransparentní kroky v řízení cílové společnosti, které nemusejí být pro investory nejvýhodnější. Což potvrzují některé akademické studie, jež ukazují na nižší výkonnost transakcí uzavřených krátce před vypršením lhůty.

- Náklady mohou být podhodnoceny. Investoři do SPAC se často dočkají dobrého výnosu v době fúze, přičemž si stále ponechávají „volné“ warranty. Avšak tím se akcie SPAC v době fúze zředí.

- Nadměrná euforie v procesu IPO. A to hlavně ve fázi fúze u SPAC může přinést prospěch investorům, kteří odkupují své podíly, více než investorům, kteří se účastní fúze. V minulosti měla výkonnost SPAC tendenci být vyšší před fúzí, kdy cenu ovlivňují pouhé informace o fúzi. Avšak až zveřejnění podrobnosti vede k reálnému ocenění.

Výkonnost společností SPAC pod stále vyšším tlakem

S rekordně vysokým počtem SPAC společností vstupujících v poslední době na trh přibývá i analytiků, kteří vyjadřují obavy, že se může jednat o bublinu zralou k brzkému prasknutí.

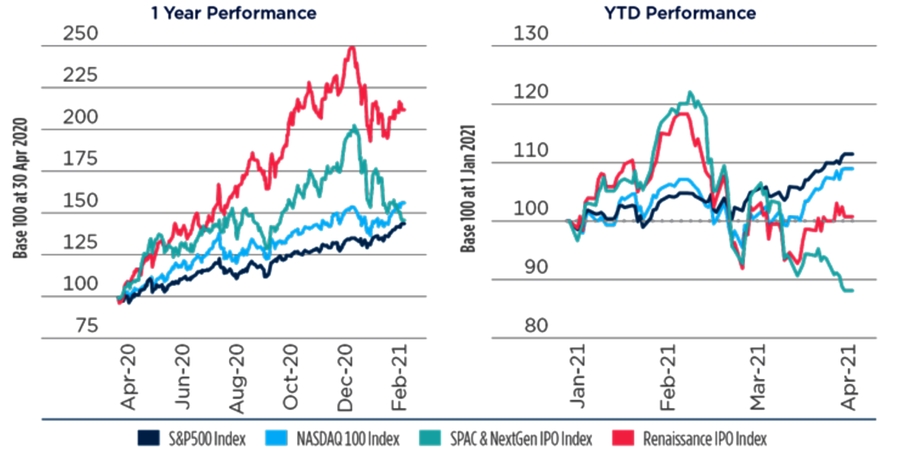

„Existují indicie, že SPAC již dosáhly svého vrcholu, zejména co se výkonnosti týká,” tvrdí Bertino.

Odkazuje přitom na porovnání tržní výkonnosti [viz graf níže] indexu IPO v USA oproti indexu SPAC IPO a obecnou výkonnost amerického trhu reprezentovanou indexy S&P500 a NASDAQ za loňský rok a od začátku letoška. Z něj vyplývá, že za posledních dvanáct měsíců měly všechny indexy kladné výnosy s vzestupným trendem až do poloviny letošního února. Od té doby začal index IPO SPAC vykazovat horší výsledky i přes stále pozitivní výkonnost celkového trhu reprezentovaného indexy S&P500 a NASDAQ.

Index SPAC IPO vs. Index IPO vs. Index S&P500 a NASDAQ

[Zdroj: Amundi Asset Management]

[Zdroj: Amundi Asset Management]

Podle ní by i proto měli být investoři v případě investic do SPAC opatrní. To je alokovat do nich, když už chtějí, pouze okrajovou část svého portfolia. A když už se k tomu rozhodnou, měli by si tyto společnosti řádně prověřit, včetně jejich emitentů a taktéž se důkladně zorientovat v možnostech odkupu akcií SPAC společnosti před její fúzi s cílovým startupem.

Daniel Tácha

{kind=link}