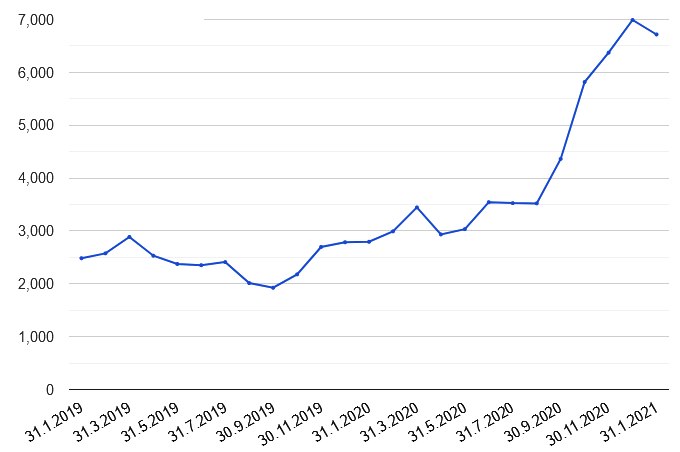

Refinancování hypoték u bank a stavebních spořitelen při přechodu k jiné bance či spořitelně dosáhlo letos v lednu dalšího rekordu. Objem takto refinancovaných úvěrů činil 6,7 miliardy korun. Šlo o druhý největší objem refinancování v historii statistik České národní banky [ČNB].

Běžný objem takto refinancovaných hypoték se pohybuje kolem 2,5 miliardy korun měsíčně. Refinancování k jiné bance letos v lednu v porovnání s novými úvěry dosáhlo 33 procent. Nejvyšší bylo přitom loni v prosinci, kdy dosáhlo absolutního rekordu ve výši sedmi miliard korun. Nadstandardní u refinancování hypoték byl také loňský listopad [6,4 mld. Kč]. Vyplývá to z analyzovaných dat ČNB Českou bankovní asociací [ČBA].

Refinancování hypoték od 1.1.2019 do 31.1.2021 [v mld. Kč]

[Zdroj: Statistika ČNB]

[Zdroj: Statistika ČNB]

„Vysoký objem refinancování bude pokračovat do doby, než vzrostou úrokové sazby natolik, aby se už klientům nevyplatilo. A to ještě mnoho měsíců potrvá. Dobře pro klienty, špatně pro banky,“ uvedl hlavní poradce ČBA Vladimír Staňura.

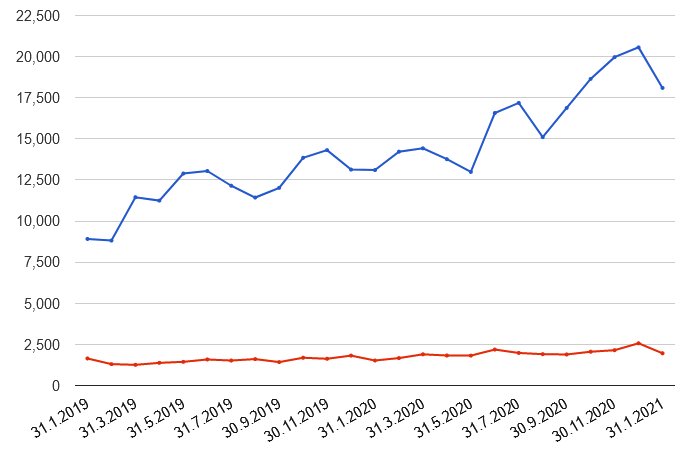

Nových hypoték značně přibylo i v lednu 2021

Nové hypoteční úvěry od bank a stavebních spořitelen dosáhly v lednu 2021 celkového objemu 20,1 miliard korun. Je to o tři miliardy korun méně než v prosinci 2020, ale o 5,5 miliardy korun více než v lednu 2020 [+38 %].

„Nástup do nového roku 2021 se z hlediska prodejů hypotečních úvěrů podle statistik ČNB podařil. […] Boom tedy pokračuje. A bude pokračovat do té doby, než se uklidní pandemická situace. Kdy to nastane, na to máme každý jiný názor. Věřím, že se situace do léta, nejpozději v létě, uklidní. To přinese změnu nálady na trhu, jinými slovy lehké oslabení útěku do bezpečí. A to je do nemovitostí,“ uvedl Staňura.

Nové hypoteční úvěry k 31.1.2021 [modře banky, červeně stavební spořitelny]

[Zdroj: Statistika ČNB]

[Zdroj: Statistika ČNB]

Zdůraznil, že objemy prodaných hypoték významně ovlivňuje i vývoj úrokových sazeb. Přestože v lednu [zanedbatelně] klesly, cena peněz na mezibankovním trhu roste. Což je podle něj dobře vidět na sazbách swapů.

„Tím roste cena refinancování pro banky a výrazně se jim snižují marže. Několik bank už tento tlak nevydrželo a přes sveřepou konkurenci na trhu ohlásily, že půjdou se sazbami nahoru. Je to nakonec pochopitelné. Marže se příliš ztenčily,“ upřesnil.

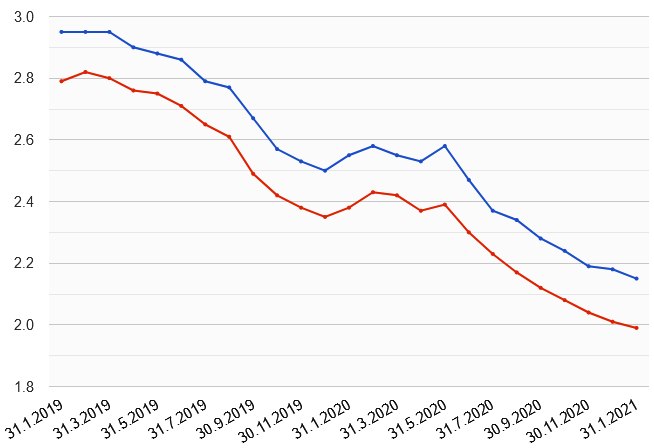

RPSNindex ČBA v lednu mírně klesl

Průměrná RPSN u hypoték činila v lednu dle RPSNindexu ČBA u hypotečních úvěrů 2,15 procenta. Oproti prosinci 2020 tak průměrná RPSN klesla o 0,03 procentního bodu. A oproti lednu 2020 byla nižší o 0,40 procentního bodu. Vyjádřeno měsíční splátkou jde o pokles ve výši jeden tisíc korun za rok u průměrné hypotéky ve výši tři miliony korun.

RPSN [modře] a úrokové sazby [červeně] hypoték

[Zdroj: Statistika ČNB]

Podle několika průzkumů z poslední doby klienti navíc věnují RPSN stále větší pozornost. Což je dobře pro ně. Praxe přitom ukazuje, že věnovat této věci pozornost by měli ve chvíli, kdy je banky výměnou za sjednání pojištění proti neschopnosti splácet hypotéku, lákají na atraktivní úrokové sazby.

Pojištění proti neschopnosti splácet hypotéku mu vymohl právník

Při započtení splátky za pojištění totiž zjistí, že celkové náklady na hypotéku jsou podstatně vyšší, než kdyby se spokojili s o něco vyšším než atraktivním úrokem. To samozřejmě za předpokladu, že nechtějí být v rámci své hypotéky pojištěni proti neschopnosti splácet. Což platí tehdy, když jsou pojištěni proti výpadku příjmů prostřednictvím životního pojištění.

–RED–

{kind=link}