Půjčka na bydlení je v Česku jedním z předpokladů pro získání vlastního bydlení. To nás totiž vychází na 130 průměrných platů. Zájem o hypotéky od bank a stavebních spořitelen tak zůstává rekordní.

Podle kvartální analýzy Modré pyramidy našetří Češi na vlastní bydlení z průměrného platu za 56 let. Ceny nemovitostí navíc rostou rychleji než příjmy, doba spoření se tak prodlužuje takřka každý měsíc. Proto se u nás drtivé většině vyplatí využít k financování bydlení hypotéku. S její pomocí totiž stačí v průměru 13 let na dosažení vlastního bydlení.

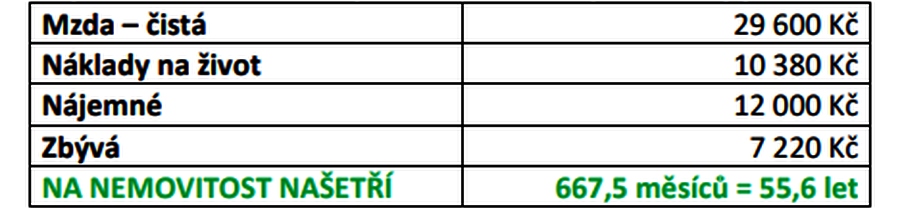

Za jak dlouho Češi naspoří na vlastní byt [měsíční příjmy a výdaje]

[Zdroj: Modrá pyramida]

Zatímco Pražan dá za byt v Praze 147 platů, obyvatel Ústí nad Labem „jen“ 46. Na vlastní bydlení tak Češi potřebují v průměru 130,7 průměrných platů. A situace se stále zhoršuje, na konci roku 2019 to totiž bylo 118,6 platu.

„Ceny nemovitostí nerostou stejně rychle jako mzdy. Průměrná cena za metr čtvereční nemovitosti meziročně vzrostla o 16 procent, průměrná mzda o sedm procent. Nůžky mezi těmi, kdo si byt mohou koupit, a kdo ne, se tak neustále rozevírají,“ říká člen představenstva Modré pyramidy Pavel Jirák.

Přístup k vlastnímu bydlení je v Česku ve srovnání s ostatními unijními zeměmi dlouhodobě nejhorší. Byty u nás od roku 2015 podražily o 59,5 procenta, kdežto v EU o „pouhých“ 29,4 procenta. Zatímco na konci roku 2015 stál metr čtvereční nemovitosti v průměru 41 800 korun, loni to bylo již 73 800 korun. Situaci by mohl změnit nový stavební zákon, ten ale začne platit až za několik let.

Podle Pavla Jiráka jsou nemovitosti v Česku předražené o 15 procent až o čtvrtinu. Nepředpokládá, že by se situace měla výrazně zlepšit. Stejný názor má i Česká národní banka [ČNB], která na nadhodnocení nemovitostí upozorňuje dlouhodobě. ČNB odhaduje, že ceny bytů jsou nadhodnoceny v průměru o 18 procent a ve vybraných lokalitách s vysokým podílem investičních bytů dokonce až o čtvrtinu. Současnou situaci charakterizuje jako riziko. Varuje před roztočením spirály mezi dluhovým financováním nákupu rezidenčních nemovitostí a jejich rychle rostoucími cenami.

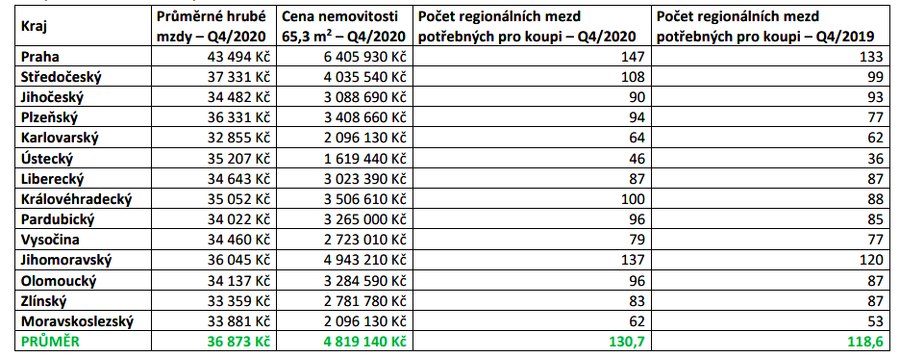

Dostupnost bydlení podle krajů

Pražané sice mají vyšší příjmy než zbytek republiky, ale nemovitosti jsou v hlavním městě mnohonásobně dražší než v jiných částech naší země. Na nový byt je tak potřeba 147 průměrných pražských platů, průměrných celorepublikových platů by bylo třeba dokonce 174. Naopak cenově nejdostupnější jsou nemovitosti v Ústeckém kraji, kdy na koupi bytu místní obyvatelé potřebují 46 platů průměrných pro tento region.

Ceny nemovitostí oproti mzdám dle jednotlivých krajů

[Zdroj: Modrá pyramida]

Výše uvedená čísla jsou ale i tak iluzorní. Od platů musíme odečíst ještě výdaje na život, tedy potraviny, oblečení, náklady na bydlení apod.

„I když si odpustíme kulturu, vzdělávání i dovolenou, musíme počítat s výdaji v průměru asi 130 tisíc korun ročně. A to nepočítáme nájemné, které je v průměru okolo 12 tisíc korun. Z platu nám tak na spoření na koupi nemovitosti nezbývá dost peněz,“ vysvětluje manažer obchodní sítě Modré pyramidy Petr Bartoň.

Po odečtení těchto nákladů Čechům na pořízení vlastního bydlení zbyde lehce nad sedm tisíc korun. V ideálním případě by si tímto způsobem Češi na vlastní byt naspořili za 56 let. To je naprosto nereálné.

I to je jeden z důvodu, proč je půjčka na bydlení a hypoteční úvěr běžným nástrojem pro pořízení vlastního bydlení. Před jejich sjednáním se vyplatí i stavební spoření pro získávání vlastních financí nutných pro úspěšné schválení hypotečního úvěru. Aktuálně je na sjednání hypotéky třeba mít ve vlastních penězích deset procent hodnoty kupované nemovitosti. To je v průměru asi roční plat. Průměrná hypoteční splátka pak vychází na 17,5 tisíce korun.

Měsíční splátka hypotečního úvěru při 90% a 80% LTV

[Zdroj: Modrá pyramida]

Podle analýzy Modré pyramidy – specialisty v oblasti úvěrů na bydlení včetně financování rekonstrukcí a vybavování domácností – v případě hypotéky na 90 % hodnoty nemovitosti by její průměrná splátka činila 17,5 tisíce korun. Avšak kromě drahých velkých měst se hypoteční splátka pohybuje okolo jedenácti tisíc korun. Ve čtyřech krajích se dostane dokonce pod deset tisíc korun.

–RED–

{kind=link}