Téměř polovina [47 %] Čechů si dává každý měsíc stranou maximálně dva tisíce korun. Dalších 30 % respondentů si odkládá měsíčně dva až pět tisíc korun. Necelá čtvrtina [23 %] pak ušetří více než pět tisíc korun měsíčně.

Vyplývá to z průzkumu mezi uživateli online investiční platformy Portu. Jeho výsledky ukázaly, že ke zhodnocování úspor využívá polovina [50 %] dotázaných Čechů spořicí účet. Čtyři z deseti dotázaných pak zhodnocují své úspory prostřednictvím penzijního připojištění [PP] nebo doplňkového penzijního spoření [DPS]. To platí převážně pro generace 45letých a starších. Z celkového počtu dotázaných [1 050 osob, pozn. red.]

Podle ředitele investiční platformy Portu Radima Krejčího je škoda, že Češi stále opomíjejí možnosti zhodnocení svých úspor prostřednictvím investic. A když už se o něj zajímají, pak jde většinou o muže.

„Investice jako jediné nabízejí šanci na slušné zhodnocení, které dokáže alespoň částečně pokrýt aktuální inflaci. V rámci diverzifikace je spořicí účet vhodnou volbou pro část disponibilních úspor, nadpoloviční část úspor by ale měla pracovat a vydělávat v efektivnějších nástrojích,“ vysvětluje Radim Krejčí.

A své tvrzení dokládá výsledky průzkumu. Až 31 procent dotázaných nepoužívá žádné spořicí nebo investiční produkty. Úspory si drží na běžném účtu nebo v hotovosti. V této skupině jsou zastoupeni především lidé se základním vzděláním a výučním listem. Pouze devět procent respondentů uvedlo, že investuje do akcií. Osm procent pak sází na vysoce rizikové kryptoměny a sedm procent zhodnocuje finance prostřednictvím nemovitostí. Dalších pět procent má zainvestováno do zlata, 4,5 procenta do státních nebo firemních dluhopisů. Dvanáct procent dotázaných vedlo, že si nespoří vůbec.

Většina Čechů spravuje rezervu do 100 000 korun

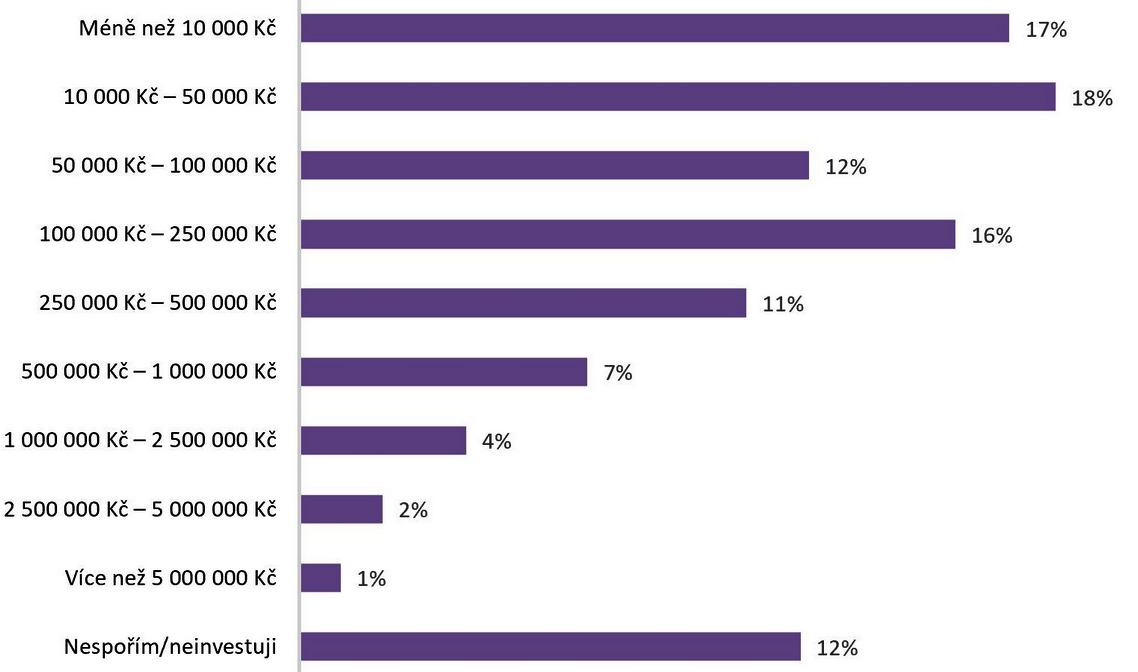

Zajímavé je i zjištění, kolik mají Češi k dispozici jako krátkodobou finanční rezervu. Více než třetina [35 %] má aktuální úspory do 50 tisíc korun. Téměř polovina [47 %] disponuje okamžitě částkou ve výši sto tisíc korun. 26 procent má rezervu ve výši 100 až 500 tisíc korun. Úspory sedmi procent jsou nad půl milionu, nikoli však nad milion. Více než milion korun má naspořeno nebo zainvestováno pouze sedm procent respondentů. V nižších úsporách převažují mladší lidé a ženy. U částek nad půl milionu korun převládají muži a lidé s vyšším vzděláním.

„Uvádí se, že finanční polštář pro vykrytí neočekávaných výdajů by měl být ve výši zhruba 3 až 6měsíčních platů. To znamená v případě průměrného platu 39 tisíc korun úspory ve výši 120 až 230 tisíc korun. Jak ale ukazují naše data, mají Češi ještě rezervy. Finanční polštář přitom může sehrát klíčovou roli právě v situacích vysoké inflace, zdražování a dalších ekonomických nejistot, kterým v těchto dnech čelíme,“ vysvětluje Radim Krejčí.

Jak vysokou částku máte uspořenou/zainvestovanou

[Zdroj: Portu]

Radim Krejčí upřesňuje, že co se týče investování, je zásadní, aby se spolu se zvyšujícím zájmem o investování a zlepšující se finanční gramotností obyvatelstva vyvíjela i legislativa a přibližovala se té vyspělé ze západu.

Podle pozorovatelů v této věci hraje klíčovou roli také politika tuzemských bank. Právě přes ně totiž Češi nejčastěji investují na finančních trzích do podílových fondů. Jejich nabídku ale mnohdy svazují zájmy jejich matek než zájmy tuzemských investorů. To znamená, že klientům tuzemských bank jsou nabízeny investice, o nichž se rozhoduje například ve Francii, Rakousku, Německu, ale ne v Česku s ohledem na potřeby českých investorů.

Ne úplně ideální situace panuje u nabídky penzijních fondů, které v drtivé většině taktéž spadají pod banky. V jejich případě hraje významnou roli volba typu penzijního spoření se státním příspěvkem a investiční strategie. Většina Čechů tak zůstává v transformovaných fondech starého penzijního připojištění. Ty jim však kvůli garanci takzvané kladné nuly peníze nikdy významně nezhodnotí.

Pozůstalost z penzijního spoření bývá i bez státního příspěvku

Výhodnější jsou účastnické fondy doplňkového penzijního spoření. Což platí vždy, když účastníkům spoření zbývá do penze pět a více let. Protože stát poplatky za správu penzijních fondů reguluje, banky nemají zájem téma penzijního spoření nějak více komunikovat. A investice do transformovaných fondů vzhledem k nízkým nákladům na jejich správu jsou pro něj nejziskovější.

Spoření na penzi v Česku vykazuje nejeden problém

Avšak zpátky k průzkumu. Necelá polovina [47 %] Čechů se domnívá, že do důchodu si reálně naspoří maximálně půl milionu korun. Dalších 14 procent dotázaných předpokládá, že zvládne odejít do důchodu s částkou mezi půl milionem a jedním milionem. Každý desátý Čech pak s částkou v rozptylu 1 až 2,5 milionu korun. O něco více než šest procent dotázaných si myslí, že si naspoří částku vyšší než 2,5 milionu korun.

Očekávané úspory do půl milionu korun deklarují častěji ženy a osoby s nižším vzděláním. Vyšší částky pak jdou častěji za mužskou populací a také za respondenty s vyšším vzděláním. Téměř čtvrtina [24 %] respondentů pak s žádnými úsporami na důchod nepočítá, nevytváří je a ani to neplánuje.

„Důchodový systém v ČR je dlouhodobě neudržitelný. Je proto v zájmu státu občany motivovat k přebírání zodpovědnosti za zajištění se na stáří. K tomu je však nutné nabídnout flexibilní režim. To je takový, který reflektuje současný zájem o moderní a efektivní formy investování a podporuje také finanční produkty s vyšším potenciálem zhodnocení, které jsou optimální investicí na dlouhodobý horizont,“ upozorňuje na nedostatky nastavení tuzemského systému pro investování Krejčí.

Přičemž odkazuje na zavedení plánovaného Účtu dlouhodobých investic [ÚDI]. V jeho rámci by došlo k rozšíření nabídky státem podporovaných finančních produktů pro investování na stáří. I v jeho případě je však jeho nastavení diskutabilní, nenabízí státní příspěvek. A zájemce láká zejména na daňové úlevy. Což se vyplatí jen určité části Čechů. Pohříchu těch, u nichž lze předpokládat, že mají dostatek financí, aby díky svým příjmům v produktivním věku penzi zvládli lépe než ti, kteří budou odkázáni hlavně na starobní penzi.

–DNA–

{kind=link}

na fakany, Ukrajince a důchodce je, ale co maj dělat pracující lidi? vláda jde ve šlépějích … Burese [redakčně upraveno]