„Hypoteční trh zažil boom v objemech, nikoli ale v počtech hypoték. A hypotéky nezlevní. Byty jsou drahé a objem roste hlavně kvůli cenám,“ říká Jan Brejl, obchodní ředitel finanční skupiny Partners, a dál popisuje dění na trhu.

„Co nám tlačí trh nahoru jsou stále rostoucí ceny nemovitostí,“ říká a doplňuje, že v následujících třech letech hypoteční trh promění masivní vlna refixací. Podle něj se projeví i v rozdílné výši úroků pro nové a takzvaně refixované či refinancované hypotéky.

Upozorňuje dále na to, že průměrná hypotéka v rámci skupiny Partners byla loni v prosinci 4,27 milionu korun. Prostor pro snižování nákladů na hypotéky tady není, dodává. A tvrdí, že Česká národní banka [ČNB] udrží sazby na stávající úrovni, aby měla inflaci i nadále pod kontrolou. Ani neočekává, že se objeví zásadní produktové inovace.

„Hypoteční trh již delší dobu produktově stagnuje. Do značné míry to ovlivňuje i poměrně silná regulace. Trend, který bude i nadále pokračovat, je digitalizace celého hypotečního procesu a minimalizace fyzických dokumentů a úkonů, které je potřeba pro získání a načerpání hypotéky provést,“ popisuje trendy Jan Brejl.

56 % mladých lidí si myslí, že rodiče jim mají zajistit vlastní bydlení

A říká, že stavební spořitelny aktuálně procházejí transformací, kdy se integrují se svými bankovními matkami. Jen těžko hledají prostor na trhu, vysvětluje. Tipuje, že Česká národní banka v dohledné době výrazně nesníží úrokové sazby. Navíc do ceny hypoték promlouvají sazby na mezibankovním trhu. A ty na konci roku rostly.

Refixace hypoték za 1,4 bilionu korun

Jako další trend v následujících třech letech Brejl označuje velký objem úvěrů, jimž končí fixace úrokové sazby. A tvrdí, že jde o hypotéky za zhruba 1,4 bilionu korun v následujících třech až pěti letech.

„Banky musí aktivovat své retenční oddělení. Podle něj bude zajímavé sledovat, jak přistoupí ke svým stávajícím klientům a jaké podmínky jim nabídnou,“ říká s tím, že si myslí, že banky na to zareagují nabídkou dvojího přístupu k sazbám. A to u nových hypoték a u refinancovaných hypoték.

„Banky nabídnou svým novým klientům, kteří k nim chtějí přejít s již rozjednanou hypotékou, výhodnější úrokovou sazbu. Bude tam nějaká prémie za refinancování, protože refinancování je pro banku z hlediska nákladů vyřízení a kredibility klienta výhodnější a méně nákladové. Proto lepší ta sazba. Stejně tak svým stávajícím klientům, aby od nich neodešli, dají lepší sazbu než klientům s hypotékou novou,“ vysvětluje dále pro FinTag.

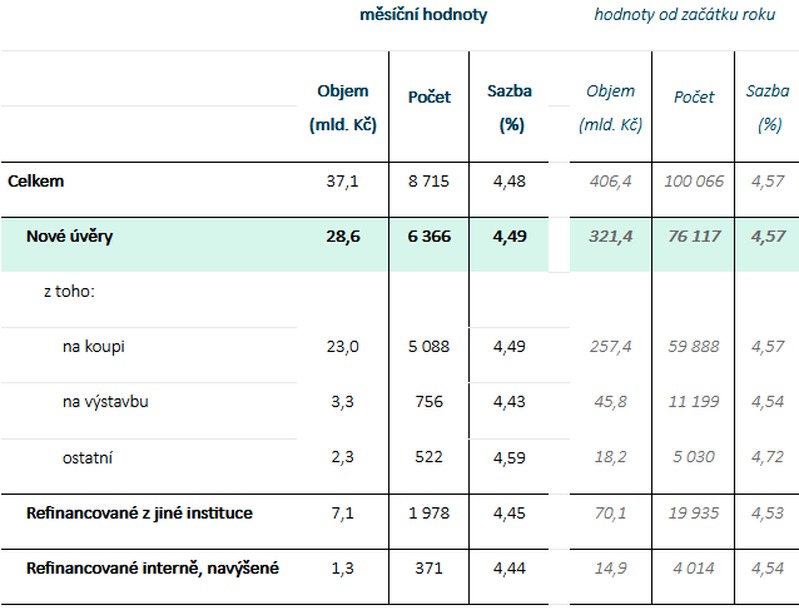

Objem hypoték a průměrných úrokových sazeb za prosinec 2025

[Zdroj: ČBA]

[Zdroj: ČBA]

Očekává, že rozdíl mezi sazbami v těchto dvou skupinách, nebo podle účelu, bude dvacet bodů, tedy 0,2 procenta. To bude, jak říká, taková zdravá míra rozdílu mezi novou a refinancovanou hypotékou.

„A je možné, že sazba u refixace u stávající banky může být nižší i o 0,3 procenta, případně 0,35 procenta oproti sazbě u nové hypotéky. Tam bude hodně záležet na tom, jak velká je ta hypotéka, jak dlouho klient řádně splácel, nebo nesplácel. A pak i to, jaké další služby klient u banky využívá. Dobrého klienta, který má hodně produktů té banky, žije s tou bankou, tak si chce banka podržet i úvěrem,“ vyjasňuje dále pro FinTag Brejl.

Ředitel finanční skupiny Partners Petr Borkovec ho ještě doplňuje: „Ty banky se zapotí, protože během několika let obrátit 1,4 bilionu korun je velká výzva.“

Vývoj na trhu hypoték

Podle dat Hypomonitoru České bankovní asociace [ČBA] objem nových hypoték v roce 2025 vystoupal na 321 miliard korun. A je druhý nejsilnější v historii, vůbec nejsilnější byl v roce 2021. Meziročně trh v objemu přidal 41 procent.

Jak koupit levnější družstevní byt? Alfa a omega je mít druhou zástavu

Spolu s refinancovanými úvěry za 85 miliard korun dosáhl celkový objem hypotečního trhu 406 miliard korun. Oživení dokládá i zvýšení počtu nových hypoték v roce 2025 o necelou čtvrtinu na 76 tisíc. Růst průměrné výše hypotéky je také dynamický. Činí 15 procent na 4,21 milionu Kč v roce 2025 a na téměř 4,5 milionu korun v jeho závěru.

ČNB zpřísnila pravidla pro hypotéky na investiční byty. Moc tím nezmění

Nové hypotéky se v roce 2025 financovaly průměrnou úrokovou sazbou 4,58 procenta. To bylo o půl procentního bodu méně než v roce 2024. Rozdíl vůči tržní swapové úrokové křivce dosáhl necelého jednoho procentního bodu. Průměrná měsíční výše hypoteční splátky v roce 2025 dosáhla necelých 22,8 tisíce korun. To bylo o 8,6 procenta víc než loni.

–DNA–

{kind=link}

…..“Banky rozdělí sazbu u hypoték……

Nemohu si nevzpomenout, a svým spoluobčanům opět připomenout, tisícileté zkušenosti lidí, zhutněné v následující: „Kdo má (dnes už bydlení s hypotékou), bude mu přidáno (na nízkých úrocích) a kdo nemá (třeba to bydlení) bude mu odňato i to, co nemá (stále tu hypotéku).

Toto až vám zase nějaký komouš, jedno jaké barvy, bude něco vykládat a zdůvodňovat. Určitě vám bude chtít později dělat prezidenta a hlídat vám, abyste se neměli ještě hůře. Odmítněte ho slovy, že nejen politika stojí na ekonomice, ale s ní také vše padá (třeba ta vaše možnost dosáhnout na rozumnou hypotéku).