Většina Čechů, kteří v následujících 15 letech půjdou do penze, mají spoření na stáří se státním příspěvkem. Peníze investují do penzijních fondů ve třetím pilíři [penzijní připojištění a doplňkové penzijní spoření]. Ze skupiny dnešních padesátníků jich je přes 80 %.

První v oblibě zajištění na stáří je spoření na stáří se státním příspěvkem. Následují spořicí účty. Na nich si spoří 65,5 % lidí mezi 50 až 65 rokem. Cca jedna třetina [36,3 %] z nich pak důvěřuje stavebnímu spoření. Investice pro tvorbu renty používá pouhých 16,5 % respondentů. Vyplývá to z průzkum Instant Research společnosti Ipsos.

Spoření na stáří

Podle autorů průzkumu uvedená data hovoří o velké finanční konzervativnosti Čechů. Na druhou stranu na trhu neexistuje více zvýhodněný spořicí produkt na penzi, než je právě penzijní připojištění a doplňkové penzijní spoření. To platí pro státem regulovanou maximální možnou výši poplatků i čerpání státního příspěvku [max. 230 Kč měsíčně] za daných podmínek. Svoji roli hraje i typ fondu a jeho investiční strategie, který člověk zvolí. Většina lidí stále zůstává z hlediska zhodnocení peněz v málo výkonných transformovaných fondech vzniklých z penzijního připojištění.

„Záleží na tom, zda má budoucí penzista uložené peníze v produktech penzijního připojištění, nebo doplňkového penzijního spoření. V prvním případě sice nemůže dojít k zápornému zhodnocení, ale výnosy se pohybují na úrovni spořicích účtů,“ říká hlavní analytik Broker Consulting Martin Novák.

Podle něj jediným omluvitelným důvodem pro setrvání u tohoto produktu tedy může být vyšší věk, příspěvky zaměstnavatele, či státní příspěvek.

„Na horizontu 10 či 15 let ale bude za běžných podmínek na trhu výnosově výrazně zajímavější doplňkové penzijní spoření,“ doplňuje.

Podle odborníků volit spořicí či dokonce běžný účet pro tvorbu rezervy na důchod se jeví jako vyloženě špatné rozhodnutí. Kvůli nízkému až nulovému úročení, které nepokryje inflaci, peníze každý rok ztrácí na kupní síle.

Proč si spořit

Autoři průzkumu uvádějí, že pokud se bude inflace pohybovat plus mínus okolo cíle České národní banky, tak kupní síla sta tisíc korun za dvacet let klesne asi o třetinu. Přesto budoucí čeští penzisté podle výsledku průzkumu nemají zásadní obavy z finančních dopadů odchodu do důchodu.

„Bezmála 41 % lidí mezi 50 a 60 rokem života se domnívá, že i v penzi, při poklesu příjmů, dokážou ufinancovat vše, co potřebují. Optimistických je pak v tomto ohledu 55,3 % Čechů,“ vysvětluje Martin Novák.

Také ale dodává, že 28 % respondentů žádnou bezstarostnost nesdílí. Naopak mají velké obavy a bojí se, že si i v době zaslouženého odpočinku budou muset přivydělávat, aby pokryli své základní potřeby. Alarmující pak je to, že každý sedmý Čech [13,5 procent] nemá ponětí, v jakém stavu se nachází jeho finance nyní, natož jak to bude po jeho odchodu do penze.

—

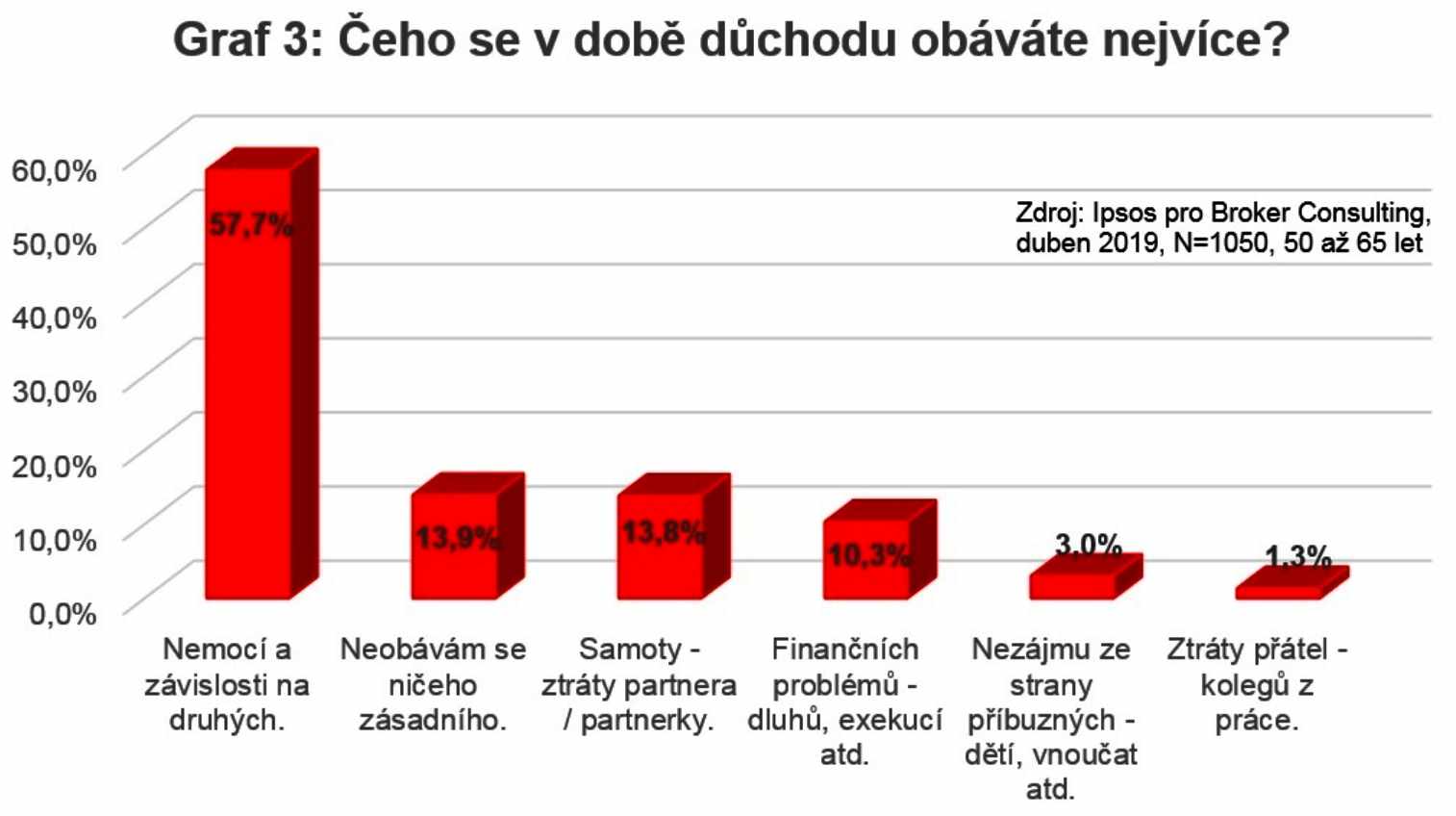

Průzkum se věnoval také oblastem, kterých se ve spojitosti s odchodem do penze Češi nejvíce obávají. Výrazně převládly nemoci a možná následná závislost na pomoci druhých [57,7 %], s velkým odstupem pak je ztráta partnera či partnerky [13,8 %] a každý desátý se pak obává své finanční situace [10,3 %].

{kind=link}