Negativní Registr Fyzických osob SOLUS začátkem října evidoval bezmála 600 tisíc osob s dluhem po splatnosti. Praxe ukazuje, že počet dlužníků s dluhem po splatnosti rozšíří ke konci roku ti, kteří si sjednají úvěr kvůli „pěkným“ Vánocům.

Zástupci registru varují zejména před půjčkami na internetu s vysokými úroky i úvěry, jejichž získání je podmíněno ručením hmotnou věcí, jako je například auto nebo nemovitost. Problematické jsou podle tajemníka SOLUSu Jana Stopky zejména ty úvěry, u kterých jejich poskytovatel nikterak neprověřuje bonitu zájemců o ně. To znamená jejich schopnost dluh splácet.

„Internet je stále plný nabídek na půjčky poskytované bez ověření platební morálky klienta v registrech. Anebo dokonce takových, kde záznam o dluhu v registru podle poskytovatelů není problémem. Takové půjčky však představují pro klienty obrovské riziko,“ říká.

Podle něj spotřebitelé dnes uzavírají plni optimismu smlouvy, které budou muset plnit i za několik let. V té době ale může být ekonomická situace ČR zcela odlišná od té dnešní. O to více by proto měli poskytovatelé půjček odpovědně prověřit každého jednotlivého klienta.

Cca 50 miliard dluhu

Vánoce jsou z hlediska dluhů velice rizikovým obdobím. Lidé jsou ochotní se kvůli dárkům zadlužit. Podle odborníků je třeba být na pozoru. V negativním registru SOLUS má záznam dluhu v prodlení cca sedm občanů České republiky ze sta. To znamená, že v negativním Registru Fyzických osob SOLUS bylo na začátku října zapsáno 578 tisíc osob s dluhem po splatnosti. Lidé dlužili skoro 50 miliard korun [47,5 miliardy korun].

„Dobrá zpráva je, že pokračuje i dlouhodobý trend zlepšujících se statistik. Oproti loňskému roku poklesl počet dlužníků v registru SOLUS o 0,61 procenta,“ vysvětluje Jan Stopka.

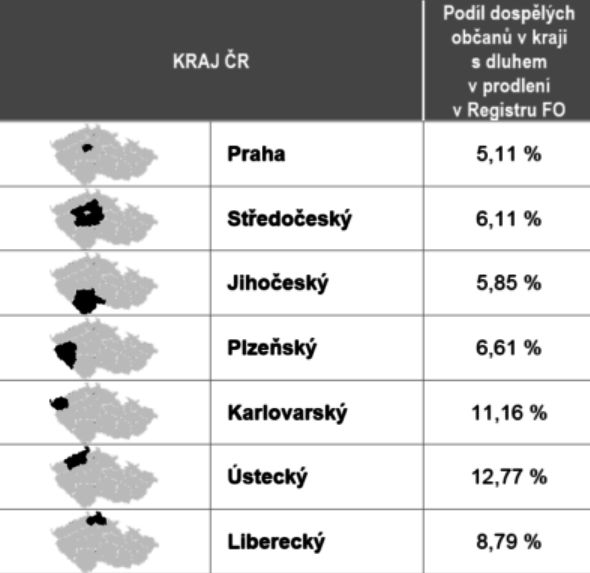

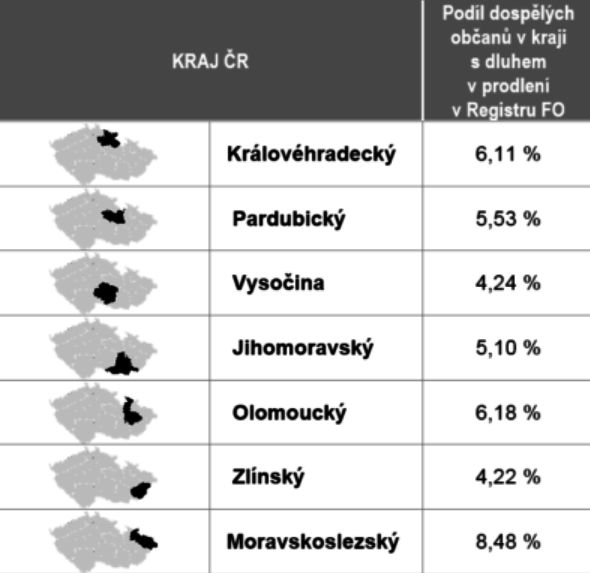

Na druhou stranu je podle něj třeba ale také říci, že dynamika úbytku dlužníků po splatnosti se zpomaluje. Vůbec nejhorší je situace v okrese Most, kde SOLUS eviduje dluh po splatnosti u více než 15 procent dospělých občanů. Naopak nejméně dluhů po splatnosti mají občané v okrese Žďár nad Sázavou. Tam eviduje negativní registr jen 3,5 procenta dospělých občanů.

Jako riziko se ukazují dlouhodobé úvěry, ale i krátkodobé půjčky sjednané na internetu. Tak například zatímco celkové roční náklady na běžný bankovní spotřebitelský úvěr od banky se pohybují kolem cca 10 procent z dlužné částky. U nebankovních poskytovatelů úvěrů pak kolem 15 procent a výše. U takzvaných rychlých půjček do výplaty padají rekordy. Úroky s poplatky se v jejich případech počítají ve stovkách i tisících procent.

Co je SOLUS

SOLUS sdružuje takřka 60 společností, které poskytují služby spotřebitelům v oblasti bankovních úvěrů a stavebního spoření, nebankovních půjček, telekomunikačních služeb, distribuce energií, P2P půjček a v oblasti obchodu.

Záznamy evidované v Registru Fyzických osob sdružení SOLUS mohou spotřebitelé ověřit prostřednictvím písemného výpisu nebo službou SMS Výpis, která využívá strukturovanou SMS nebo vlastní aplikaci pro chytré telefony se systémem Android a iOS.

–RED–

{kind=link}

Platebni moralku musi overovat vzdy. To, ze je jedno, ze ma zadatel o pujcku zaznam, je vec druha. Dnesni konzumni spolecnost si problemy tak trochu vytvari sama. Nestaci jeden darek, musi jich byt tolik, ze polozi stromecek. Moje deti jsou vychovavane k tomu, ze staci malickost a treba zrovna nejvic oceni pozornost a rodinnou pohodu. Samozrejme ale, asi jako kazdy, myslim na jejich budoucnost. Ktere darky nepomuzou. Takze sporim. Lepe receno – investuji. Puvodne to byly nemovitosti, pozdeji kryptomeny a P2P. Vzdycky zalezi na pribehu, takze vkladam sve penize tam, kde to ma smysl – tedy nikoliv na neci Vanoce.