Stále nízký počet problematických hypotečních úvěrů je příčinou doposud relativně nízkého poklesu ceny nemovitostí. Na trh se totiž nedostává větší množství nemovitostí k prodeji. Vyplývá to z aktuální analýzy České bankovní asociace [ČBA].

Podle ní i přes citelný nárůst hypotečních sazeb zůstává podíl nesplácených hypotečních úvěrů na velmi nízkých úrovních. Koncem roku 2022 činil podíl problematických úvěrů 0,57 procenta. V krizových letech 2011–2013 dosahoval v průměru 3,2 procenta.

„I stále nízký počet problematických hypotečních úvěrů je příčinou doposud relativně nízkého poklesu cen nemovitostí, protože se na trh nedostává vyšší množství nemovitostí k prodeji,“ říká hlavní ekonom ČBA Jakub Seidler.

Analýza ČBA potvrzuje zamrznutí realitního trhu v loňském roce. U starších bytů klesly prodeje o 51 procent, u rodinných domů o 49 procent a u nových bytů dokonce o 57 procent. Jde tak o nejnižší počty prodejů rezidenčních nemovitosti za poslední dekádu. Jedním z důvodů je opět hypoteční trh.

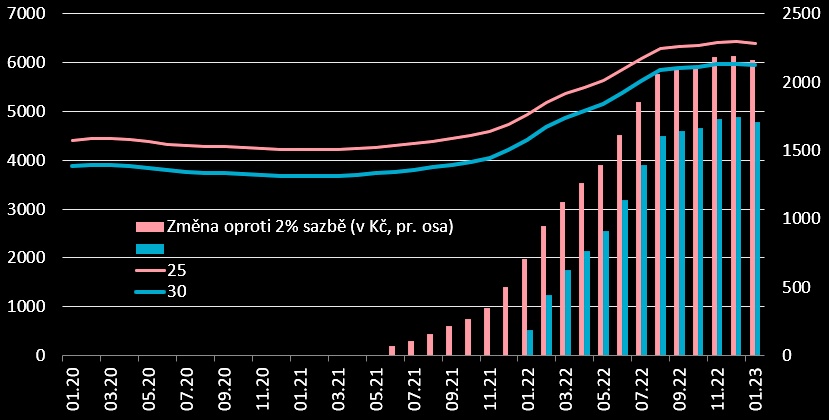

Průměrná měsíční splátka jednoho milionu hypotéky dle délky splatnosti v Kč

[Zdroj: ČBA]

[Zdroj: ČBA]

Ten od druhé poloviny roku 2022 citelně zpomalil. Objem nově poskytnutých hypoték se loni stal nejnižší za posledních zhruba deset let. Počet poskytnutých hypoték pak za posledních dvacet let. Důvodem je hlavně nárůst hypotečních sazeb a zdražení hypoték. Splátka milionové hypotéky se loni zvýšila přibližně o 2 000 korun za měsíc. Pro průměrnou hypotéku ve výši tří milionů korun vzrostla přibližně o 6 000 korun. Aktuálně činí necelých 20 000 korun v závislosti na délce splatnosti úvěru.

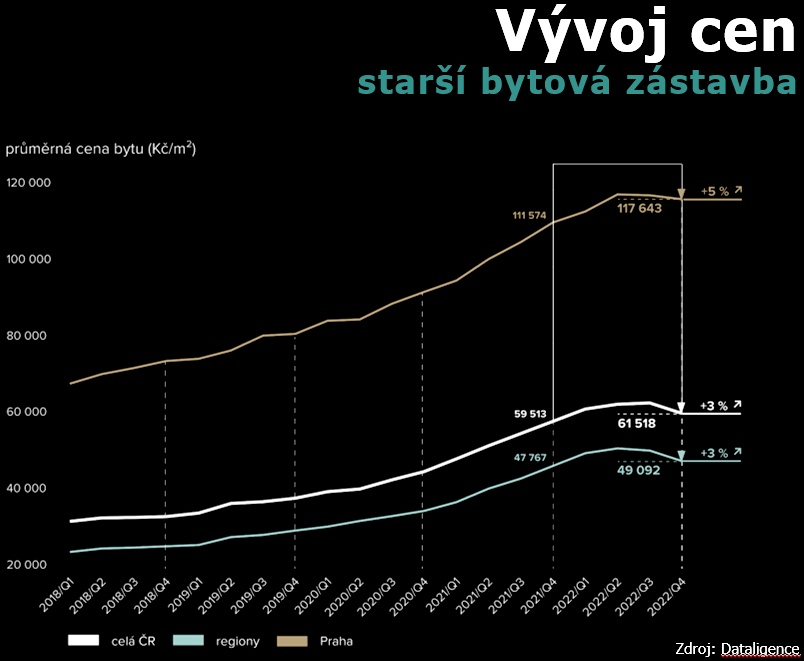

Ceny nemovitostí v roce 2022

Ačkoli ve druhé polovině roku 2022 začaly ceny domů a bytů klesat, jejich pokles byl pouze mírný. Starší byty v panelové a cihlové zástavbě dosáhly maximálních cen v polovině roku 2022 a z nich si pak do konce roku odepsaly v průměru 4,3 procenta. V meziročním srovnání starší byty ale stále zdražovaly, to o 3,4 procenta

Zatímco za celou ČR se ceny od svého vrcholu do konce roku snížily o zmíněných 4,3 procenta, v Praze poklesly jen o jedno procento. Naopak o patnáct procent klesly ceny v Libereckém kraji. Více než o 13 procent pak v Karlovarském kraji. Dvouciferný či téměř dvouciferný pokles zaznamenaly kraje Moravskoslezský, Ústecký, Středočeský a Královéhradecký. Jihomoravský kraj ukazuje jen na nepatrné snížení cen v jednom čtvrtletí, ale ještě v posledním čtvrtletí minulého roku dosáhly ceny nového vrcholu.

Zatímco za celou ČR se ceny od svého vrcholu do konce roku snížily o zmíněných 4,3 procenta, v Praze poklesly jen o jedno procento. Naopak o patnáct procent klesly ceny v Libereckém kraji. Více než o 13 procent pak v Karlovarském kraji. Dvouciferný či téměř dvouciferný pokles zaznamenaly kraje Moravskoslezský, Ústecký, Středočeský a Královéhradecký. Jihomoravský kraj ukazuje jen na nepatrné snížení cen v jednom čtvrtletí, ale ještě v posledním čtvrtletí minulého roku dosáhly ceny nového vrcholu.

U novostaveb se na trhu objevily nabídky slev a různých marketingových akcí. Do prodejních cen se však vůbec nepropsaly. Průměrné ceny nově prodaných bytů se naopak o 11 procent zvýšily, a to na 120 000 korun za metr čtvereční. Nejvyšší jsou tradičně v Praze [151 643 Kč za 1 m2]. Průměrná cena v regionech stoupla o 14 procent na 100 692 Kč za metr čtvereční.

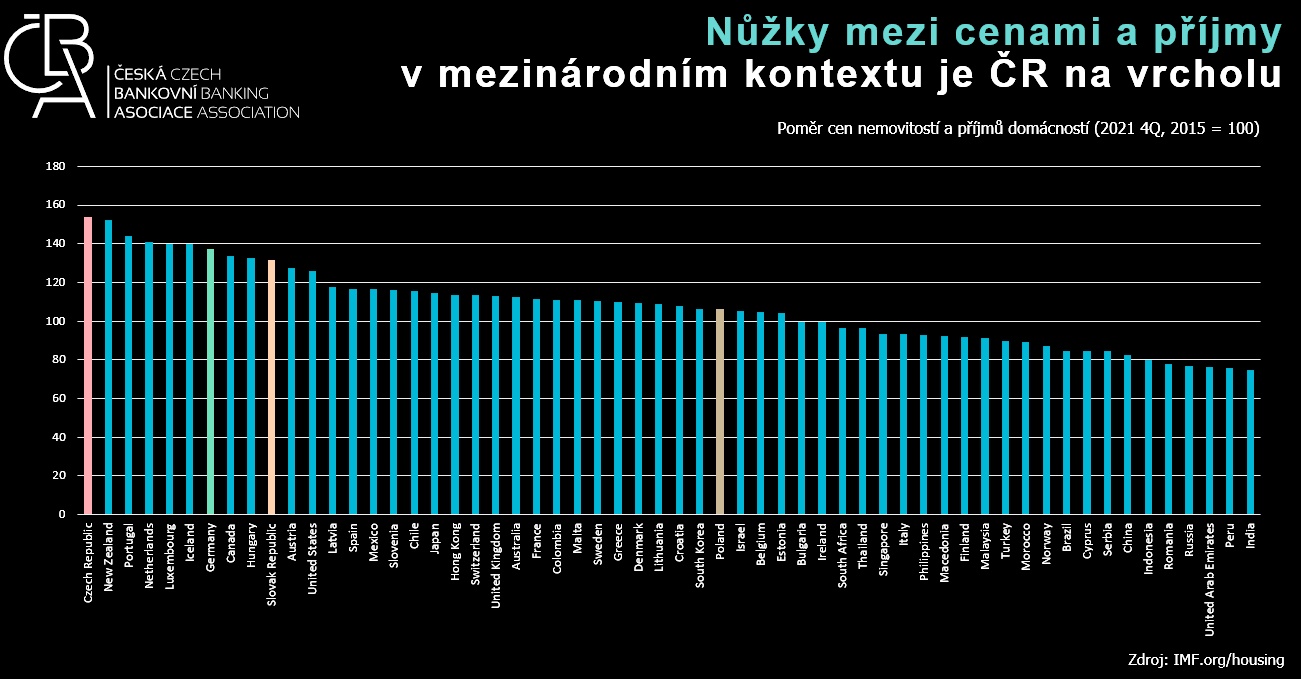

Dostupnost vlastního bydlení patří v ČR dále k nejhorším

Česká republika vykázala v posledních deseti letech jeden z nejrychlejších růstů cen nemovitostí v celé EU. Za posledních pět let byl nárůst nejrychlejší hned po Maďarsku, za poslední tři roky byl pak nejrychlejší v EU. Za poslední desetiletí u nás ceny nemovitostí rostly nejrychleji po Maďarsku a Estonsku.

Od roku 2020 se výrazně zvýšil nesoulad mezi příjmy domácností a cenami nemovitostí. Zatímco s předcovidovým rokem nominální mzdy a hrubý domácí produkt vzrostly o necelých 20 procent, ceny starších bytů a rodinných domů vzrostly více než o 60 procent. Trend potvrzuje mezinárodní srovnání Mezinárodního měnového fondu. Podle jeho dat se od roku 2015 do konce roku 2021 příjmový nesoulad s cenami bytů v ČR zvýšil nejvýrazněji z 58 sledovaných zemí.

Jak se vyvíjel realitní trh loni a jaký bude letos

Podle analýzy ČBA ani v průběhu roku 2022 nedošlo k vyrovnání dlouhodobě chybějící nabídky. S tou se Česká republika potýkala posledních deset let. V oblasti nabídky nových bytů se pouze doplnil počet nově nabízených bytů na úroveň roku 2018.

Počet zahájených a dokončených domů a bytů v poslední dekádě stále citelně zaostával za lety 2007–2009. V některých letech to bylo dokonce víc než o 40 procent. To pak nesoulad mezi nabídkou a poptávkou ještě zvyšovalo. K částečné změně tak došlo teprve loni.

Analýza ČBA uvádí, že pokračující zamrznutí, nebo naopak obnovení aktivity na trhu, pravděpodobně ovlivní vývoj cen v jednotlivých lokalitách. U starších nemovitostí existuje větší prostor pro pokles cen. Rozhodne ochota prodávajících v přistoupení na požadované slevy ze strany kupujících.

Vývoj nesplácených hypoték zůstává příznivý a ČBA nepředpokládá, že by velké množství majitelů byt či dům nuceně prodalo. U nových bytů sehrává podstatnou roli trh se stavebními materiály a energiemi. Což znamená, že developerům momentálně neumožňuje levnější výstavbu než v minulých letech.

{kind=link}

Jestli to také nebude tím, že tolik kritizovaná ČNB nechává úroky na takové výši, aby to nezadusilo hospodářský život a tím není žádná velká nezaměstnanost. A také tím, že v minulosti začala včas varovat a donutila komerční banky, aby přidusily poskytování hypoték tak, že ty je dávaly jen těm, kteří skýtají vysokou pravděpodobnost, že je budou schopni splácet i v horších časech. Cenou za vcelku nižší úroky, než by bylo potřeba je to, že se zdražování tak trochu utrhlo ze řetězu. No, ale na dnešní požár se začalo dřevo přinášet a skládat na hromadu už před velmi dávnou dobou. Ze začátku pak ohýnek jen příjemně hřál, ale dnes se už rozhořel do dost pálivé formy. Řešení není žádné a dokud palivo nedohoří, nedá se s tím vůbec nic rozumného dělat. Nečekám, že vláda, když vidím, jak se s deficitem snaží popasovat (zatím tak, že lidi jen naštvává), že si z toho vezme nějaké poučení do budoucna. Alespoň podle jejich posledního přístupu ke svým platům to tak vypadá.