V Česku lze očekávat korekci u ceny nemovitostí. To však jen za předpokladu, že nedojde ke zhoršení vnějších ekonomických podmínek. Druhý předpoklad je, že ceny nemovitostí klesnou jen nepatrně a zdaleka ne všude. Alespoň to vyplývá ze studie České bankovní asociace [ČBA].

Současný realitní trh lze podle studie ČBA charakterizovat vysokými cenami a nedostatkem bytů a rodinných domů k prodeji. Zejména obyvatelé Prahy, ale i Brna dnes musejí počítat s tím, že pořízení vlastního bydlení pro ně bude relativně dražší než kdekoli jinde.

„Vliv na budoucí vývoj ceny nemovitostí budou mít především faktory jako nezaměstnanost a spolu s ní spojená výše příjmů domácností. I přes očekávaný mírný pokles cen realit nelze ale příliš předpokládat, že by se vlastní či nájemní bydlení pro Čechy stalo dostupnější,“ říká hlavní ekonomický poradce ČBA Vladimír Staňura.

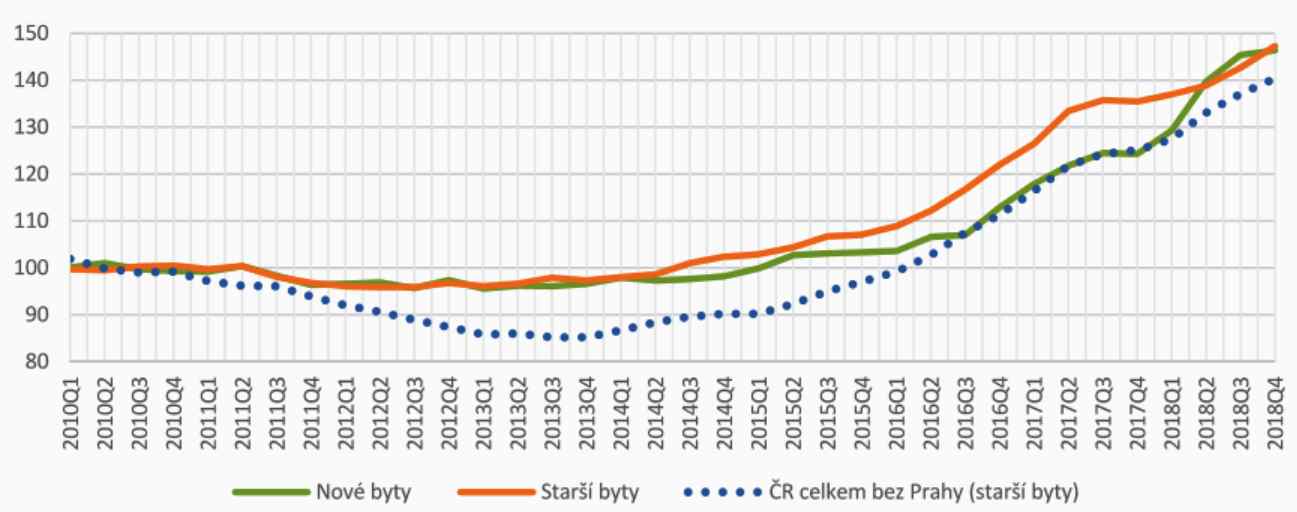

Index realizovaných bytů v Praze za metr čtvereční – zdroj: ČSÚ, ČBA

Ceny nemovitostí a chabá nabídka

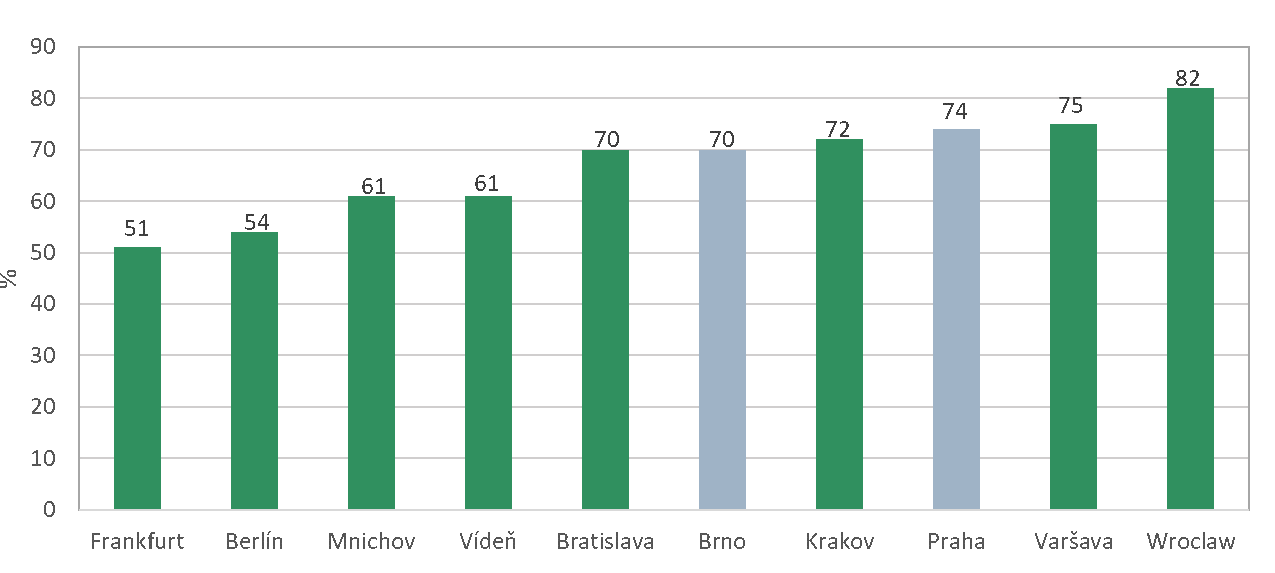

Srovnáme-li cenu metru čtverečního v novostavbě s čistou mzdou, pak v Praze je cena více než čtyřnásobně vyšší [419 %]. Přitom v Mnichově, který platí za drahá města, činí tento ukazatel 378 %, ve Vídni 327 %, v Bratislavě 292 %, v Berlíně 272 % a v Brně 258 %.

Průměrný Pražan tak vydělává na jeden metr čtvereční bezmála 4,2 měsíce, Brňan pak bezmála 2,6 měsíce.

Index vývojem poměru ceny bytů vůči prům. roční mzdě – zdroj: Eurostat, ČBA

Ve chvíli, kdy se Pražan rozhodne bydlet v nájemním bytě, musí počítat, že za nájem dá 74 % svého průměrného platu. Brňan pak 70 %. Horší situace [z hlediska příjmů vůči výši nájmu] už je jen v Polsku.

Pronájem třípokoj. bytu mimo centrum k čisté měs. mzdě – zdroj: Numbeo.com

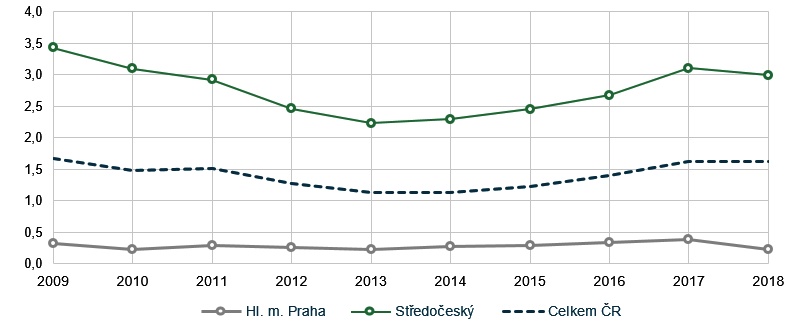

Důvodů, proč jsou ceny nemovitostí v Česku tak vysoké je mnoho. Jedním z těch hlavních je i nízký počet volných a cenově dostupných bytů. Přírůstek nových bytů například na území Prahy se dlouhodobě drží na úrovni pět tisíců bytů ročně. Což je málo. A to i přesto, že celkové počty dokončených nových bytů v posledních letech rostou. Zatímco v roce 2017 jich bylo v rámci celé ČR cca 27 tisíc, loni jich bylo již 33 tisíc. V nabídce je pak cca 96 tisíc bytů.

Počet vydaných stav. ohlášení a povolení na výstavbu bytových jednotek na 1 000 obyvatel za rok – zdroj: ČSÚ, ČBA

Tři vlny zdražování

Podle studie, kterou pro ČBA vypracoval analytik Tomáš Somogyi, Česká republika zažila od svého vzniku [1993] tři vlny intenzivního růstu cen bydlení. První vlna růstu cen bytů byla mezi lety 2000 a 2004. Ceny bytů vzrostly o 86 % v ČR [mimo Prahu] a o 76 % v Praze.

„Důvodem bylo zejména pozitivní očekávání českých domácností ohledně budoucí situace a pak obavy ze zdražení nemovitostí po vstupu ČR do EU,“ vysvětluje Tomáš Somogyi.

Druhá vlna zdražování přišla v letech 2006 až 2008, kdy vzrostly nabídkové ceny bytů o 64 % mimo Prahu a o 56 % v Praze. Za tímto zvýšením stálo rozhýbání trhu s hypotékami, nízká nezaměstnanost a růst mezd.

Třetí vlna zdražování nastala po odeznění finanční a hospodářské krize, kdy došlo k poklesu cen, v roce 2014 a trvá až do současnosti. Nabídkové ceny bytů od roku 2014 vzrostly o 43 % v ČR mimo Prahu a o 55 % v Praze. Ceny pak doslova akcelerovaly v posledních čtyřech letech.

Důvody zdražování

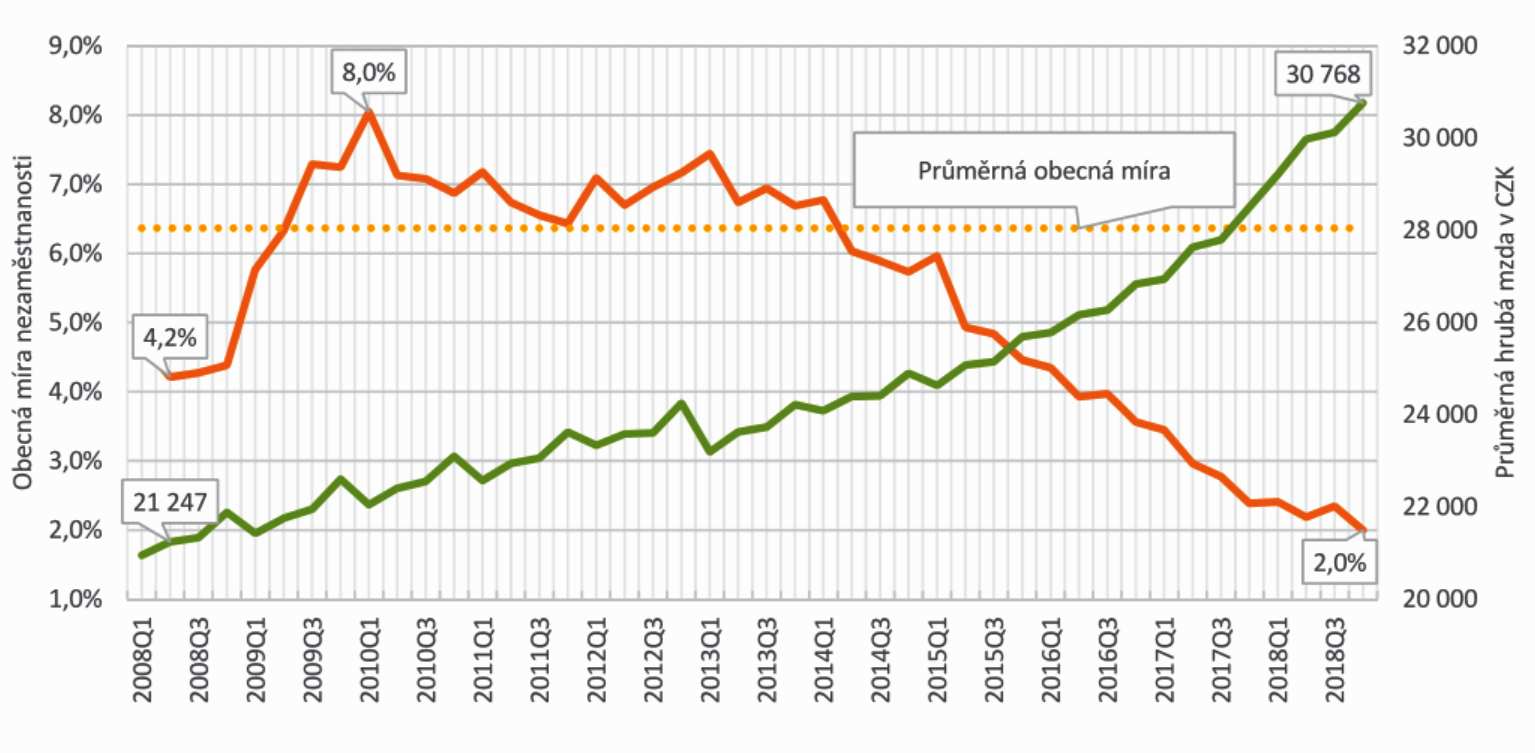

Hlavním důvodem zvyšování cen nemovitostí byl vývoj ekonomiky a růst mezd. Ekonomický růst se v posledních čtyřech letech pohyboval v průměru na 3,6 % HDP. Příjmy domácností v ČR rostly o dost rychleji než v průměru celé Evropské unie. Mezi lety 2008 až 2018 v hrubém vyjádření vzrostly o 47 %.

Vývoj obecné míry nezaměstnanosti a průměrné hrubé mzdy – zdroj: ČSÚ, ČBA

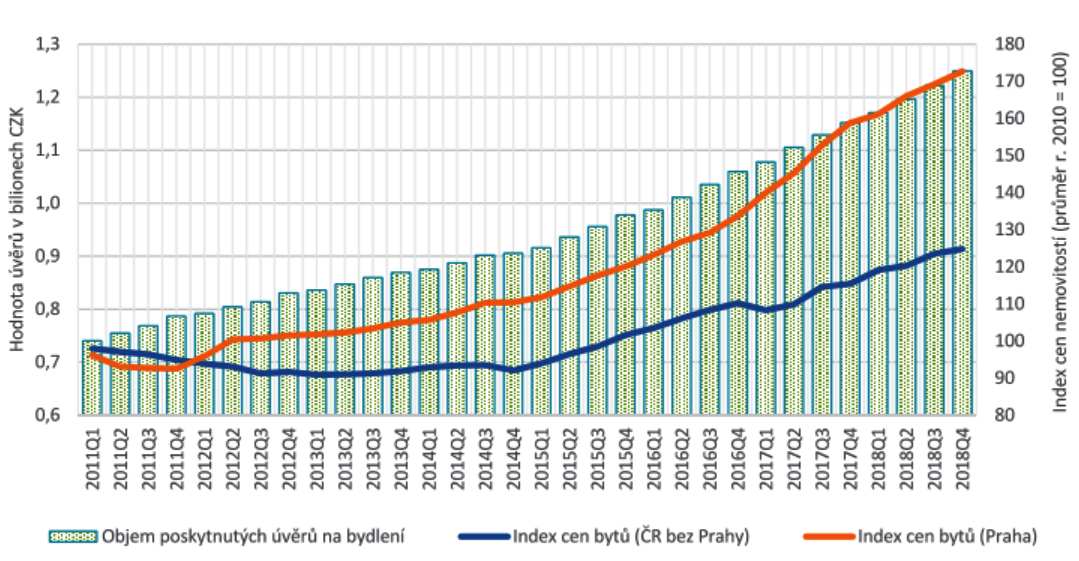

Významný fakt, který se promítl do růstu cen nemovitostí, byla nízká výše úrokových sazeb [nejen] u hypotečních úvěrů. A to bez regulatorních zásahů České národní banky na hypotečním trhu, které přicházely postupně a komplexní se staly v říjnu loňského roku. Domácnosti jen na hypotečních úvěrech dlužily v roce 2018 necelých 1,3 bilionu korun. Což představuje více než 134% růst hodnoty hypoték oproti roku 2008. Na bydlení si přitom nesjednávaly hypotéky pouze domácnosti, které si pořizovaly vlastní bydlení, ale i investoři, kteří si sjednávali tzv. hypotéku na pronájem. To znamená investiční hypotéku na pořízení takzvaných investičních bytů na pronájem. Třeba i prostřednictvím Airbnb.

Vývoj obj. úvěrů na bydlení dom. a indexu cen bytů – zdroj: ČSÚ, ČNB, ČBA

Co bude teď

Podle studie o cenách bytů v ČR nyní pravděpodobně nastává čas korekce cen směrem dolů. Studie se odvolává na aktuální údaje o cenách bytů, které ukazují na to, že se růst cen víceméně zastavil nebo alespoň zpomalil.

„Nejsou zde však žádné indikace, že by tento pokles cen měl být dramatický. Záležet bude na mnoha okolnostech, jež se těžko předvídají,“ vysvětluje Vladimír Staňura.

Mezi okolnosti, které se těžko předvídají, jmenuje budoucí vývoj ekonomiky, situaci na trhu práce a budoucí dynamiku příjmů obyvatel. Ve všech případech analytici přitom předpovídají zhoršení. Největší rizika přitom spatřují ve vnějších okolnostech. Tím je například vývoj ekonomiky v Německu, který se již nyní potýká s problémy. To vše by za určitých okolností mělo vést k mírnému snížení cen nemovitostí. Podle Vladimíra Staňury ale situaci na nemovitostním trhu ovlivní mnohem více faktorů.

„Jako nejpravděpodobnější se jeví scénář, kdy v následujících letech dojde – zejména díky novele stavebního zákona, předzásobení developerů a hotovým projektům – k nárůstu nabídky volných bytových jednotek,“ vysvětluje.

Podle jeho názoru se tak ale zároveň bude dít při postupném zpomalení ekonomiky daném brexitem, globálními hrozbami a v neposlední řadě slabší německou ekonomikou.

„Následkem toho dojde ke zhoršení situace na straně kupujících, a to z důvodu růstu nezaměstnanosti, nižší míry nalézání práce, absence růstu reálných mezd či zvýšení dluhové zátěže,“ uzavírá.

{kind=link}