Česká bankovní asociace [ČBA] zavedla do své pravidelné měsíční Statistiky financování bydlení nový ukazatel. Jím je IndexRPSN ČBA. Jedná se o průměrnou roční procentní sazbu nákladů [RPSN] za všechny banky a stavební spořitelny v příslušném měsíci. ČBA chce vývoj RPSN u hypotečních úvěrů měřit pravidelně.

Statistika financování bydlení ČBA je pravidelná měsíční komentovaná zpráva ČBA. Vzniká ve spolupráci s Českou národní bankou [ČNB]. Opírá se o data, která členské banky ČNB, jakožto orgánu vykonávající dohled nad finančním trhem, pravidelně reportují. Jde tedy o nejpřesnější a nejvěrohodnější dostupná data o trhu financování bydlení.

„Rozdíl mezi RPSN a úrokovými sazbami se v tuto chvíli [říjen 2020 pozn. red.] pohybuje kolem 0,16 procentního bodu. To je dobrý důvod pro spotřebitele srovnávat nabídky bank nejen dle úrokových sazeb, ale hlavně podle RPSN,“ uvádí hlavní výhodu ukazatele IndexRPSN ČBA hlavní poradce bankovní asociace Vladimír Staňura.

Dodal, že IndexRPSN ČBA spotřebitelům umožňuje spolehlivě srovnat i výhodnost odlišných typů úvěrů. RPSN poskytovatelé úvěrů přitom reportují ČNB, jakožto dohledovému orgánu.

IndexRPSN ČBA v říjnu

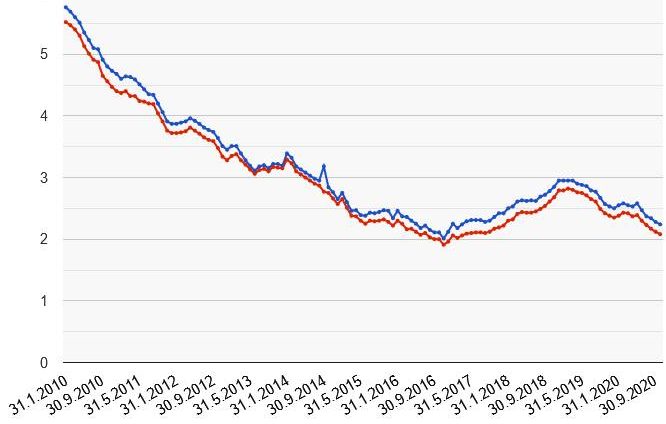

Říjnový IndexRPSN ČBA [průměrná RPSN] podle statistiky ČNB činil u hypotečních úvěrů 2,24 procenta. Oproti září 2020 klesla průměrná RPSN o 0,04 procentního bodu. V říjnu 2019 byla 2,57 procenta, tedy v říjnu 2020 došlo k meziročnímu snížení o 0,33 procentního bodu. To u průměrné hypotéky představuje snížení měsíční splátky o 800 korun.

RPSN [modře] a úroková sazba [červeně] hypoték bank u nákupu bytů k 31.10. 2020

[Zdroj: ČBA, ČNB]

„RPSN i úrokové sazby dlouhodobě klesají. S výjimkou let 2017 a 2018, kdy se sazby dostaly ke třem procentům, od března 2019 začaly zase klesat. Dnes se tak opět dostaly k nejnižším úrovním, které panovaly na trhu na konci roku 2016,“ říká Staňura.

Podle něj tento stav nebude trvat věčně: „Příliš mnoho peněz na trhu ´díky´ rozpočtovým schodkům a několikaletým intervencím ČNB ve prospěch české koruny způsobí v příštím roce inflační tlaky. Ty poženou RPSN i úrokové sazby nahoru.“

Nové úvěry na bydlení

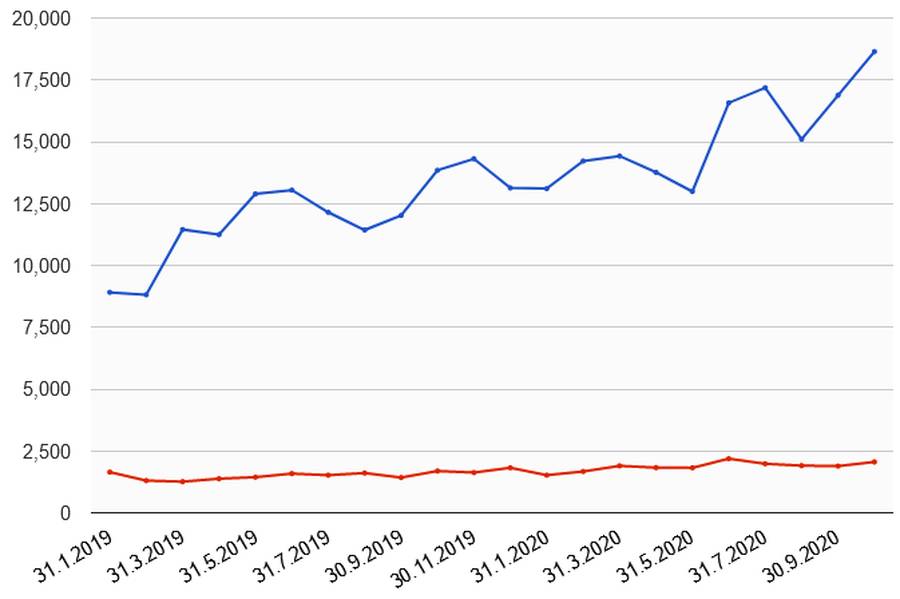

Nové hypoteční úvěry na bydlení od bank a stavebních spořitelen dosáhly v říjnu 2020 celkového objemu 20,7 miliardy korun. To je o 1,9 miliardy korun [+10,3 %], více než v září 2020 a současně o 5,2 miliardy korun [+33 %] více než v říjnu 2019.

Nové hypoteční úvěry k 31.10. 2020 bank [modře] a stav. spořitelen [červeně]

[Zdroj: ČBA, ČNB]

[Zdroj: ČBA, ČNB]

Refinancování úvěrů na bydlení je na rekordu

Refinancování hypotečních úvěrů od bank a stavebních spořitelen [tj. přechod k jiné bance] za říjen 2020 výrazně vzrostlo, a to na 5,8 miliardy korun. To je největší objem refinancování v historii hypotečních úvěrů v ČR. Historicky druhý nejsilnější měsíc byl listopad 2016, kdy refinancování dosáhlo 4,8 miliardy.

„Neuvěřitelné!!! Takto vysoký objem refinancování, myslím, nikdo nečekal. Že bude číslo vysoké, to bych se býval vsadil. Ale přesto rekord udivuje svojí výší. 28 procent obchodů ve srovnání s objemem nových úvěrů je refinancování,“ komentuje Staňura.

Motorem tohoto rekordu jsou podle něj nízké RPSN a úrokové sazby. Ty pomáhají klientům zlevnit hypotéku.

„Spotřebitelé se radují, banky pláčou,“ nabídl k úvaze.

Jaký vývoj nás čeká

Podle ČBA bude letošek z hlediska hypotečních úvěrů rekordní. Pokud se nestane nic neobvyklého, bude rok 2020 zaznamenán jako rok, kdy bylo objemově prodáno nejvíce hypotečních úvěrů v novodobé historii ČR. Přes 20 miliard korun za měsíc se prodeje hypoték dostaly pouze v listopadu 2016 a říjnu 2018. Očekávaný výsledek za letošek se pohybuje kolem 207 miliard korun. Přičemž v doposud nejsilnějším rekordním roce 2018 se prodalo hypoték za 187 miliardy korun.

„Pokračuje sázka na jistotu. ČNB sice deklarovala, že ceny nemovitostí jsou nadhodnocené o 17 až 25 procent, ale přes vysoké a neustále rostoucí ceny vidí Češi investici do vlastního bydlení jako nejjistější v nejisté době,“ uzavřel Vladimír Staňura.

–RED–

{kind=link}