V červenci poskytly tuzemské banky a stavební spořitelny nové hypoteční úvěry za 30 miliard korun. Od začátku roku celkem za 180 miliard, to je o 60 miliard více než před rokem. Uvádí to Hypomonitor České bankovní asociace [ČBA].

Z něj dále vyplývá, že v červenci překvapil i počet sjednaných nových hypoték ve výši sedm tisíc. Podle zástupců ČBA nejde o sezónou tažená čísla, ale naopak to naznačuje silnou hypoteční aktivitu.

„Červencová hypoteční čísla jsem přepočítával natřikrát, jelikož překvapila výrazně nahoru, a to jak objemem, tak počty. Pravděpodobně se ve vyšší poptávce odrazilo riziko možného budoucího růstu hypotečních sazeb. Což se později může odrazit v mírnějších číslech v následujících měsících,“ uvedl Jaromír Šindel, hlavní ekonom České bankovní asociace.

Češi jdou po nemovitostech. Spoření na penzi je až na třetím místě

Dodal, že pokud aktuální data očistíme o vliv sezóny, tak se objem nových hypoték vyšvihl přes 29 miliard korun. A takovéto objemy Česko zažilo okolo druhé poloviny roku 2021. A sedmitisícové počty žádostí v průběhu roku 2020. To znamená v době, kdy teprve přicházela pandemie covidu-19 a až poté následoval pád nejen hypotečního trhu.

Statistiky přinesly i zajímavá čísla u refinancovaných hypoték. Jejich objem včetně navýšených úvěrů [interně či z jiné instituce, pozn. red.] v červenci stoupl na 7,8 miliardy korun. To je téměř dvojnásobný objem ve srovnání s průměrnými 3,9 miliardami korun refinancovanými loni.

Průměrný úrok hypotéky činí 4,53 %

Podle Hypomonitoru ČBA průměrná hypoteční sazba v červenci klesla na 4,53 procenta. V červnu činila 4,56 procenta. Snížení potvrzuje klesající trend pod pět procent naposledy zaznamenanými v červenci 2024.

„Průměrná červencová úroveň hypoteční sazby je tak o 0,54% bodu níže než 5,07% sazba před rokem. Což snižuje měsíční splátky hypotéky přibližně o 1,5 procenta čistého příjmu žadatele, tedy o 1,4 tisíce korun. Pro srovnání průměrná hodnota hypoteční sazby v roce 2024 dosáhla 5,07 procenta v porovnání se sazbou 5,81 procenta v roce 2023,“ říká Šindel.

Průměrná výše hypotéky stoupla v lednu o více než 60 tisíc korun

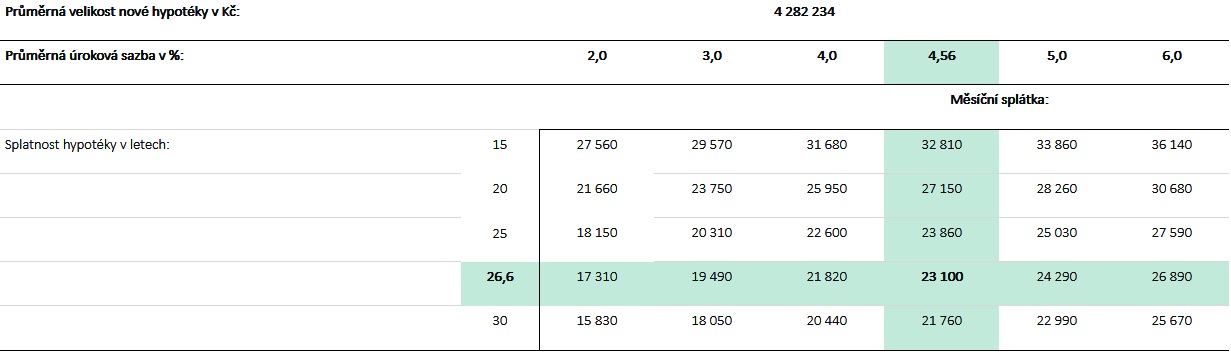

Stálý problém ale zůstává permanentní růst cen nemovitostí. A tak v červenci opět stoupla na 4,28 milionu korun průměrná výše nově poskytnuté hypotéky. To meziročně zvedlo průměrnou měsíční splátku téměř o 2,8 tisíce korun. Což je o 2,9 procenta příjmu žadatele. V praxi to vede k tomu, že úroky u hypoték neklesají úměrně k tomu, jak rostou ceny nemovitostí. A spolu s tím neklesá, ale roste průměrná měsíční hypoteční splátka.

Měsíční splátka průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

[Pozn. red.: Zelený sloupec odpovídá průměrné červencové úrokové sazbě. / Zdroj: ČBA]

[Pozn. red.: Zelený sloupec odpovídá průměrné červencové úrokové sazbě. / Zdroj: ČBA]

To potvrzuje i Hypomonitor ČBA. Podle jeho dat je průměrná výše hypotéky nyní o 16 procent vyšší než její průměrná výše v roce 2024. Což přispívá k navýšení měsíční splátky o 3,3 tisíce korun ve srovnání s průměrnou měsíční splátkou v minulém roce navázanou na loňskou průměrnou výši hypotéky, ovšem při současné úrokové sazbě. Splátka hypotéky ve výši jednoho milionu korun s 30letou splatností se se současnými úrokovými sazbami pohybuje okolo 5,1 tisíce korun.

Získat vlastní bydlení v Česku je čím dál obtížnější

„Pořízení vlastní nemovitosti je pro domácnost s mediánovým příjmem čím dál vzdálenější,“ shrnuje pro FinTag aktuální situaci na realitním a hypotečním trhu obchodní ředitel společnosti Partners Financial Services Jan Brejl.

Počet nesplácených úvěrů dál roste. Loni to platilo i pro hypotéky

A to přesto, že při vhodných podmínkách se lidé dostanou i na lepší hypoteční úrok, než je ten průměrný ČBA. Tvrdí, že reálně je možné se za určitých podmínek dostat až ke čtyřem procentům. To však znamená, že si musí klient dokoupit například pojištění schopnosti splácet, které je ale drahé. A tak se dostane na celkový konečný náklad 4,8 procenta.

„Bez dodatečných služeb je možné se dostat na úvěr se sazbou kolem 4,4 procenta,“ upřesňuje Brejl.

Přesto potvrzuje, že jak realitní, tak hypoteční trh bezesporu ožil a vrátil se k pozvolnému růstu cen i prodejů. Důvodem je právě vyšší zájem o hypotéky díky nižším úrokovým sazbám. To, že by došlo k dalšímu dramatickému snižování úrokových sazeb, ale nečeká. Úroky po prázdninách tipuje na 4,3 procenta.

Čím dál více mladých lidí rezignuje na sen o vlastním bydlení

„Pokud někdo zvažuje vlastní bydlení a může si jej dovolit, není na co čekat,“ uzavírá pro FinTag s tím, že o moc levnější nemovitosti, ale ani hypotéky v Česku v dohledné době pravděpodobně již nebudou.

–DNA–

{kind=link}