Akciové trhy dál žijí svůj schizofrenní sen. Index S&P 500 dál šplhá k historickým maximům a retail šílí po Muskově SpaceX. Také ale vysychá podkladová likvidita a růst na trzích táhne hlavně masivní kapitulace spekulantů na jejich pokles.

Více již v analýze, ale i novém videu investičního analytika a spolupracovníka FinTag Petra Novotného: Pokud si někdo myslel, že spekulativní apetit investorů po nedávné volatilitě ochladl, minulý týden ho vyvedl z omylu. Svět zažil největší IPO v historii lidstva – vstup společnosti SpaceX na burzu. Kosmický gigant Elona Muska vletěl mezi veřejně obchodované tituly s takovou vervou, že se okamžitě zařadil na 6. místo nejhodnotnějších společností světa. Musk má nyní v elitní desítce hned dva zástupce, přičemž teprve 24letá SpaceX je tržní kapitalizací již větší než 23letá Tesla.

Muskova SpaceX uspěla na burze. Technologická revoluce začala

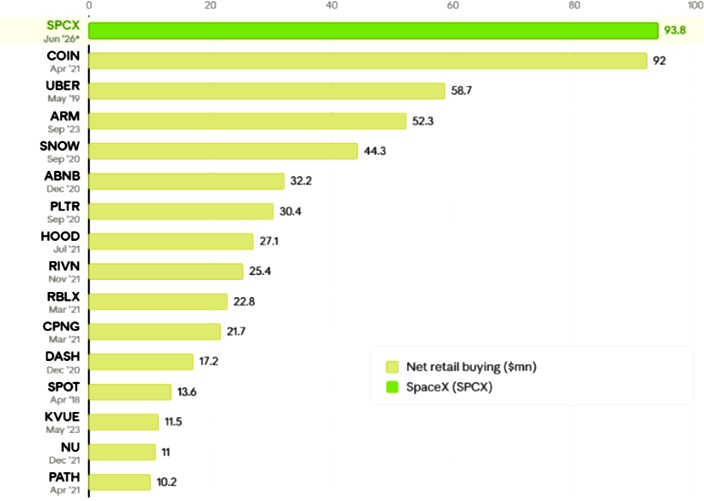

Měřeno čistými nákupy drobných investorů [net retail buying] překonal debut SpaceX [pod tickerem SPCX] s hodnotou 93,8 milionu dolarů [cca 1 954 mld. Kč] i takové historické milníky, jako bylo IPO burzy CoinBase nebo přepravce Uber. Vedle tohoto giganta vypadají dosavadní technologické hvězdy jako Nvidia najednou překvapivě malé.

Zájem drobných investorů o akcie v první den obchodování IPO

[Zdroj: Bloomberg]

[Zdroj: Bloomberg]

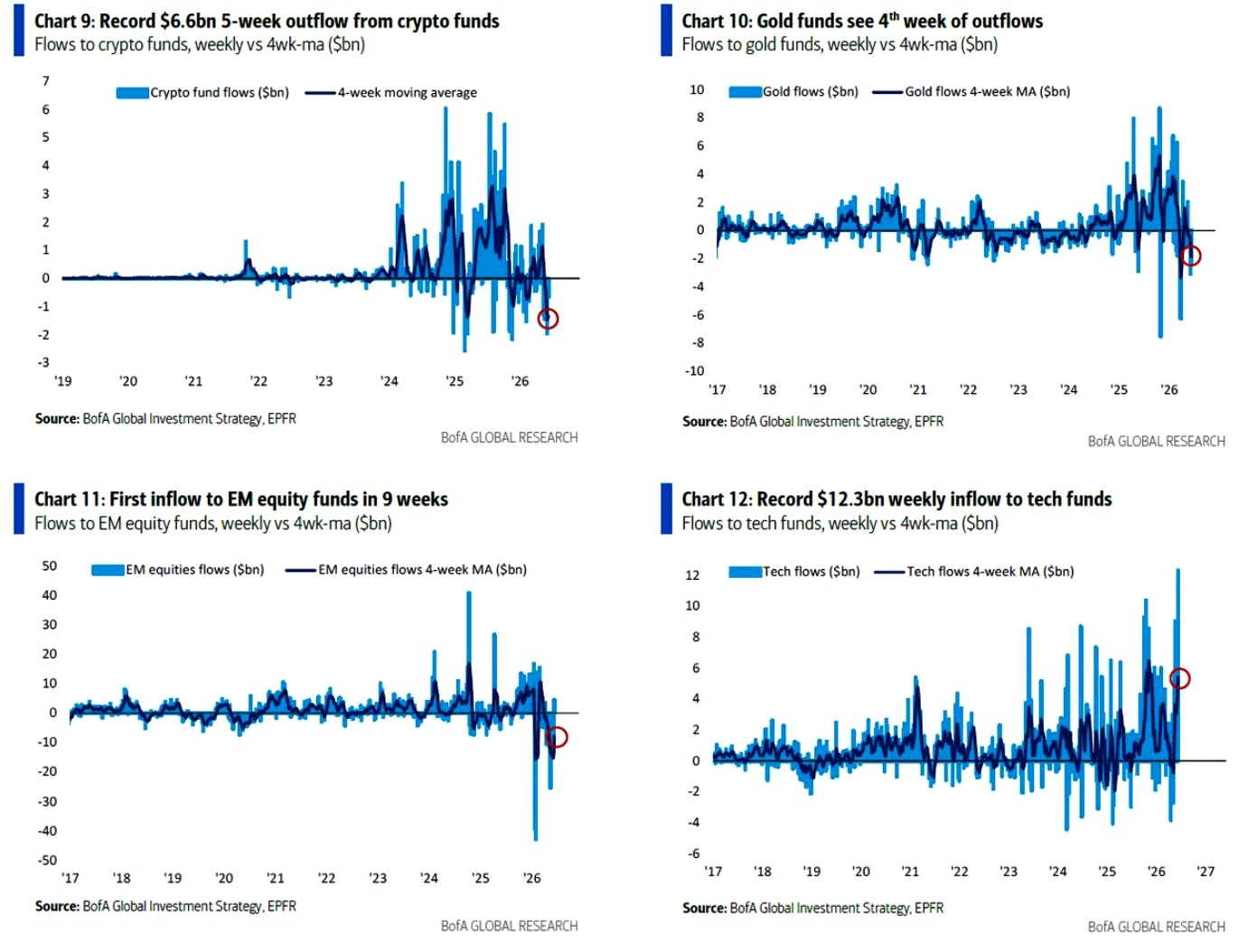

Obří zájem potvrzují i celková data o tocích kapitálu. Do akcií v uplynulém týdnu přiteklo masivních 31,5 miliardy dolarů [cca 656 mld. kč]. Americké akcie zaznamenaly již 11. týden přílivu za sebou. To je nejdelší série od prosince roku 2025. Naprostým šokem je však technologický sektor, kam vteklo rekordních 12,3 miliardy dolarů [cca 256 mld. Kč].

Pohyby kapitálu podle jednotlivých typů investic

[Zdroj: BofA]

[Zdroj: BofA]

Je to vůbec nejvyšší týdenní příliv v historii. Investoři brali technologie útokem. Jen do fondu Direxion Daily Semiconductor Bull 3x zamířily 3 miliardy dolarů [cca 62,5 mld. Kč] a do iShares Semiconductor ETF dalších 2,9 miliardy dolarů [cca 60,4 Kč]. Celkový objem prostředků v amerických pákových a inverzních ETF tak překonal hranici 90 miliard dolarů [cca 1,9 bilionu Kč].

Trh vyvolených: Růst tažený AI a vynucenými nákupy

Růst trhu je však extrémně selektivní. Index S&P 500 sice od začátku roku posílil o solidních osm procent, ale jen akcie spojené s infrastrukturou pro umělou inteligenci [AI] stouply o 34 procent. Zbytek trhu bez AI přidal pouhá dvě procenta.

Dochází tak k nebezpečnému překrývání pozic – korelace mezi aktivními fundamentálními manažery a algoritmickými fondy se ocitla na historickém maximu. Všichni sázejí na úzkou skupinu vítězů.

Zajímavá situace nastala v samotné dynamice obchodování. Index S&P 500 sice za poslední měsíc spíše stagnoval a sentiment amerických drobných investorů [AAII] propadl na roční minima. I přesto se trh po oznámení geopolitické dohody mezi USA a Íránem odrazil od svého 50denního klouzavého průměru a zamířil směrem vzhůru.

Ceny ropy Brent i WTI dál klesají. ČNB tak sazby možná nezvýší

Tento pohyb ale nemají na svědomí noví dlouhodobí kupci. Hlavním motorem byl masivní short covering [nucené pokrývání krátkých pozic, pozn. red.]. Poměr uzavírání sázek na pokles vůči novým nákupům u hedgeových fondů dosáhl extrémního poměru téměř 5:1. Spekulanti, kteří sázeli na propad, byli zkrátka chyceni do pasti a svými vynucenými nákupy poslali trh výše.

Pod povrchem dění zároveň vidíme zajímavou rotaci. Největší technologické firmy [Mag 7] v relativním vyjádření zaostaly za indexem S&P 500 o 400 bazických bodů. Investoři z nich vybírají hotovost a přesouvají ji do čistých polovodičových titulů, ale také do finančního sektoru a průmyslu. Začíná se dařit rovnoměrně vážené verzi indexu S&P 500, která v posledních dnech překonává klasický index vážený tržní kapitalizací.

Stáhne snad bitcoin akcie?

Častou otázkou investorů je, zda současné potíže kryptoměnového trhu nemohou stáhnout dolů i akciové indexy. Kryptoměny totiž zažívají masivní odliv kapitálu. Za posledních pět týdnů zmizelo z kryptofondů rekordních 6,6 miliardy dolarů [cca 825 mld. Kč]. Jenom za minulý týden to bylo v přepočtu asi 14,6 miliardy korun [0,7 mld. USD].

Bitcoin chytil druhý dech. Ale stále brousí hranici 60 000 USD

Přestože bitcoin od svého lokálního vrcholu v říjnu 2025 odepsal již polovinu své hodnoty a od konce roku 2024 klesl o 32 procent, pro akciové trhy nepředstavuje bezprostřední riziko. Zatímco digitální zlato padalo, index Nasdaq 100 si připsal 42 procent a S&P 500 vzrostl o 29 procent. Divergence mezi oběma světy je tak v roce 2026 naprosto zřejmá.

Je čas vsadit na drahé kovy?

Velmi zajímavá situace se rýsuje na zlatě. To má za sebou čtvrtý týden odlivu peněz v řadě [aktuálně -2,3 mld. USD / cca 48 mld. Kč] a odepsalo již 25 procent ze svých lednových maxim. Očekávání pro další růst [tzv. call skew] jsou dokonce nejnižší za celou poslední dekádu. Právě tento extrémní pesimismus však může signalizovat blížící se „zlatý obrat“. S vyřešením geopolitického napětí kolem Íránu by mohl nastat zvrat v sentimentu. Pro investory se tak otevírá spekulativní příležitost k nákupu aktuálně velmi levných opcí na růst zlata. Podobná situace se rýsuje kolem stříbra.

Kde číhá nebezpečí?

I když trhy rostou, rizika zůstávají. A je jich hned několik:

- Varování z likvidity: Skutečné likvidity je na trhu extrémně málo, protože obrovská část obchodního objemu se přesunula do jednodenních derivátů [0DTE opce]. Historicky platí, že nízká likvidita je předzvěstí příchodu prudké volatility a divokých rotací.

- Absence strachu: Investorům na opčním trhu chybí přirozený strach a hromadně odprodávají své zajišťovací pozice. Volatilitní prémie Nasdaqu vůči S&P 500 přitom vystoupala na 15leté maximum.

- Úzká šíře trhu: Trh stojí na hliněných nohách několika málo firem spojených s AI. Jakýkoliv negativní šok v tomto sektoru okamžitě ohrozí celý index.

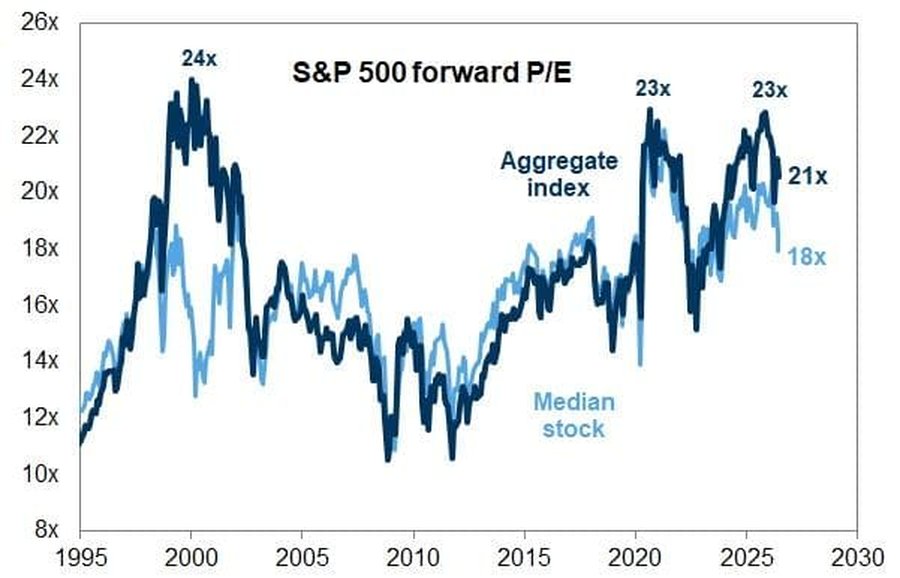

Z valuačního hlediska se obchoduje S&P 500 na 21násobku budoucích zisků [forward P/E], což odpovídá vysokému 85. percentilu historických hodnot. Pozitivní zprávou však je, že tato hodnota je téměř stejná jako před rokem.

Ocenění akcií v indexu S&P

[Zdroj: Goldman Sachs]

Trh tedy neroste kvůli spekulativnímu nafukování bubliny a zdražování, ale je podložen reálným růstem korporátních zisků. Pokud by však firemní zisky oslabily, pro trh by to znamenalo největší strukturální hrozbu.

Býci versus medvědi: Kdo bude mít pravdu?

Trh je dnes rozdělen na dva nesmiřitelné tábory. Optimističtí býci přirovnávají současné masivní kapitálové výdaje technologických gigantů [hyperscalerů] do AI k raným fázím budování cloudu, které se v minulosti královsky vyplatily. Podle konsensuálních odhadů mají investice firem jako Amazon, Meta, Google, Microsoft či Oracle do AI infrastruktury dosáhnout v roce 2026 astronomických 757 miliard dolarů [cca 15,8 bilionu Kč]. V roce 2027 dokonce 920 miliard dolarů [cca 19,2 bilionu Kč].

Naopak pesimismem načichlí medvědi varují, že tito hyperscaleři pouze masivně dotují celý AI ekosystém, ze kterého reálně profitují jen jejich vlastní dodavatelé hardwaru, pročež skutečná návratnost investic je v nedohlednu. Kdo má pravdu, ukáže příštích 12 měsíců.

Petr Novotný, investiční analytik a spolupracovník redakce FinTag

{kind=link}