Vůbec poprvé v historii plánuje v nadcházejících letech více světových centrálních bank snižovat držení svých aktiv v amerických dolarech, než je zvyšovat. Dolar to jako hlavní rezervní měnu neohrozí, i tak to ale nabídne příležitost jiným měnám.

S odvoláním na průzkum nezávislého londýnského thinku tanku Official Monetary and Financial Institutions Forum [OMFIF] o tom informuje agentura Reuters. Upozorňuje, že je to vůbec poprvé v historii, kdy více centrální bank plánuje odstup od aktiv v dolarech než jejich navýšení. Jako jeden z hlavních důvodů, proč tomu tak je, OMFIF jmenuje politická rizika spojená s americkou měnou.

„Rozhodně ale nejde o nějaký náhlý a zbrklý útěk od dolaru, ale spíše o pozvolný posun směrem k větší diverzifikaci rezerv,“ uvádí autoři průzkumu.

Amerika si oproti ostatním stojí velmi dobře, říká Jan Hladík

Přesto zdůrazňují, že jde o výraznou změnu trendu. Ve svém průzkumu oslovili 90 centrálních bank, veřejných penzijních fondů a investičních fondů, které dohromady spravují aktiva za zhruba 10 bilionů amerických dolarů [cca 213 bilionů Kč]. Argumentují tím, že zástupci těchto finančních institucí si stále více uvědomují, že držet příliš velkou část rezerv v jedné měně může být v období obchodních napětí, sankcí, konfliktů a politické nejistoty zbytečně koncentrované riziko.

„Dolar sice i nadále zůstává klíčovou světovou rezervní měnou, ale jeho dominance už není tak neotřesitelná jako v minulosti,“ dodávají odvážně.

In Dollar We Trust

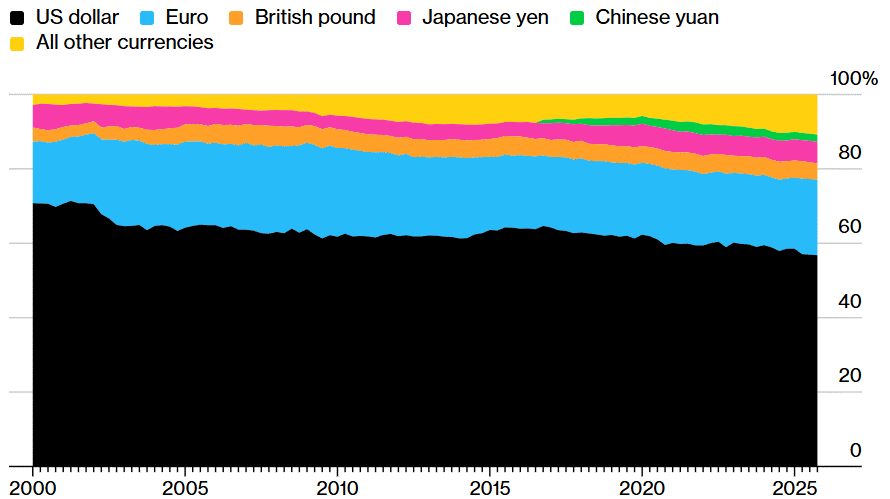

Debaty o tom, kterak čínská měna renmini, evropské euro nebo i snad ruský rubl začnou konkurovat dolaru jako rezervní měně, jsou trvalé. Jde ale o debaty s politickým kontextem a docela mimo finanční realitu. Na druhé straně je ale fakt, že podíl amerického dolaru na globálních devizových rezervách od roku 2000 mírně klesá. Přesto i nadále hraje prim.

ECB jde proti dolaru. Rozšíří záložní mechanismus eura na celý svět

Podle Mezinárodního měnového fondu činil podíl dolaru na globálních devizových rezervách loni ve čtvrtém čtvrtletí 56,77 procenta. Pokles oproti předchozímu roku byl -0,16 procenta. Euro drželo na konci loňského roku 20,25% podíl a čínský jüan 1,95% podíl. Na konci roku 2024 jeho podíl činil 2,18 procenta. Zaznamenal tak větší pokles [-0,23 p. b.] než americký dolar.

„Byť se tedy podíl dolaru na globálních měnových rezervách postupně mírně snižuje, dolar i nadále zůstává jednoznačně největší rezervní měnou,“ shrnuje pro FinTag vedoucí analytik XTB Jiří Tyleček.

Podíl vybraných měn v rezervách hlavních centrálních bank

Na druhou stranu průzkum OMFIF ukazuje na změny. Podle něj plány rezervních manažerů naznačují, že diverzifikace měnových rezerv se prohloubí i v příštích dvou letech. Největší prostor pro navýšení expozice vidí u eura, čínské měny a britské libry. Naopak jako jediný vykazuje zápornou čistou změnu dolar. Což autoři průzkumu vykládají tím, že část institucí sníží jeho váhu ve svých portfoliích.

„Určitě nejde o hledání ´jediné´ nové dominantní měny, ale spíše o snahu rozložit rezervy mezi širší skupinu alternativ,“ vyjasňuje strategii pro FinTag Jiří Tyleček.

Podle něj výraznější roli může postupně získávat euro. Pro centrální banky představuje likvidní a relativně stabilní alternativu. Což platí dvojnásob zejména pokud by dál pokračovalo zadlužování Evropské unie jako dosud.

„Právě hlubší evropský dluhopisový trh by mohl zvýšit atraktivitu eurových rezerv, protože rezervní měna potřebuje nejen ekonomickou váhu, ale také dostatek bezpečných a obchodovatelných aktiv,“ doplňuje Tyleček.

Trump podporuje stablecoiny USD1. Také na nich ale dost vydělává

Co se týče čínského jüana, pak tvrdí, že ten je pro investory zajímavý hlavně jako nástroj diverzifikace směrem k Asii a rozvíjejícím se ekonomikám. Potvrzuje ale i časté výtky analytiků, že posílení čínské měny jako rezervní měny brzdí méně otevřený finanční trh, kapitálové kontroly a nižší důvěra v institucionální rámec. I proto je podle Tylečka bláhové myslet si, že by čínská měna mohla ohrozit pozici dolaru jako hlavní rezervní měny. A svým způsobem to stejné platí i pro euro.

Dominance amerického dolaru: Co říká MMF?

Podle zástupců Mezinárodního měnového fondu nenasvědčuje nic tomu, že by dolar ztratil významně ze své dominance.

„Globální ekonomika je a zůstane i nadále dolarově orientovaná,“ uvedl hlavní ekonom MMF Pierre-Olivier Gourinchas.

Zdůraznil, že dolar stále dominuje mezinárodnímu obchodu, bankovnictví, a tak i devizovým rezervám. Přesto nevylučuje, že dedolarizace bude pokračovat. Podle Tylečka i tak jde z investičního pohledu o důležitý signál.

„Slabší dlouhodobá poptávka po dolarových aktivech by mohla postupně ovlivňovat americké dluhopisy, dolarový kurz i relativní atraktivitu jiných měn,“ říká, ale i dodává: „Ale dolar stále těží z vysoké likvidity, velikosti amerického trhu a role bezpečného přístavu v obdobích stresu.“

Navzdory válce v Íránu dolar dál zůstává bezpečným přístavem

Dolar zůstává králem, ale centrální banky už nechtějí mít celé království postavené pouze na něm, konstatuje v tomto ohledu agentura Reuters. Na druhou stranu otázka zní, jak moc lze stavět „království“ mimo dolar.

Čína vyzvala banky, aby omezily držení amerických státních dluhopisů

Vždyť třeba jen celkový objem globálních investovatelných aktiv – akcie, dluhopisy a alternativní investice – dnes dosahuje přibližně 261 bilionů USD. V amerických dolarech je z toho alokováno zhruba 122 bilionů USD [47 % trhu]. A v druhém nejsilnějším euru „už jen“ zhruba 35 až 40 bilionů dolarů [cca 14 až 15 % trhu].

–DNA–

{kind=link}

USA kleknou kvůli krizi dluhového dolaru. Je to objektivní a nezadržitelné. Ne náhodou se například Rusko a Čína zbavuje svých aktiv v dolarech. Takže když globalistický neználek, ekonomický duševní naháč (tato neznalost je ve světě lidí běžná jako zemská přitažlivost) napíše: “ Jde ale o debaty s politickým kontextem a docela mimo finanční realitu“ tak bych si o něho neopřel ani kolo.