V letošním prvním čtvrtletí se v Česku meziročně zvýšil objem nespláceného dluhu o 14 procent. To je nárůst o 4,14 mld. Kč. Uvádí to aktuální statistika Bankovního a Nebankovního registru klientských informací [BRKI/NRKI].

A dál pokračoval růst nespláceného dluhu na spotřebu, který se letos v prvním čtvrtletí meziročně zvýšil o 3,8 miliardy korun na 29,3 miliardy korun.

„Tempo růstu ohroženého dluhu na spotřebu bylo již v loňském roce dvouciferné a v prvních třech měsících letošního roku se objem nesplácených úvěrů zvýšil meziročně o 15 procent,“ uvedl Jiří Rajl, výkonný ředitel Nebankovního registru klientských informací.

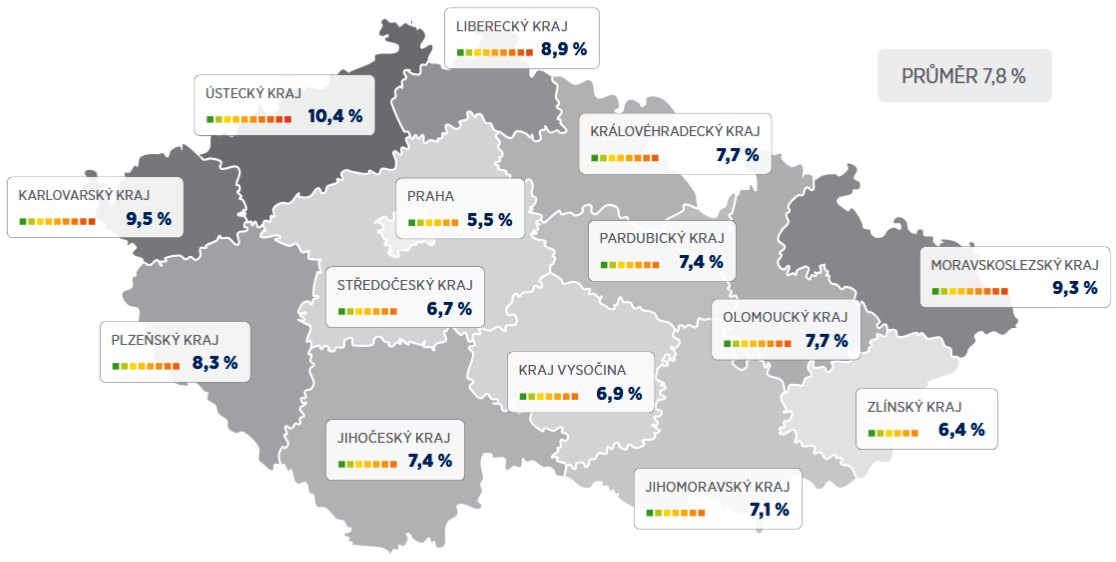

Podíl klientů s ohroženým krátkodobým dluhem podle krajů v %

[Zdroj: BRKI/NRKI]

[Zdroj: BRKI/NRKI]

Již na konci loňska se pak vůbec poprvé po deseti letech zvýšil i objem nespláceného dluhu na bydlení a jeho růst v prvním čtvrtletí ještě zrychlil.

„Růst nespláceného dluhu na bydlení v prvním čtvrtletí meziročně vzrostl o 7 procent. Což je více než dvojnásobná dynamika oproti poslednímu čtvrtletí roku 2024,“ uvedl Rajl.

Počet nesplácených úvěrů dál roste. Loni to platilo i pro hypotéky

Celkové zadlužení obyvatelstva aktuálně evidované v Bankovním a Nebankovním registru klientských informací činilo 3,69 bilionu korun.

Počty problémových dlužníků v Česku rostou

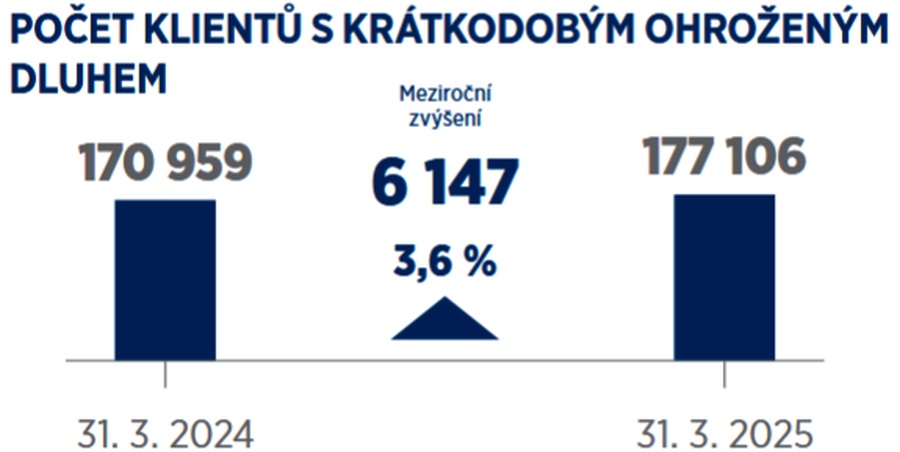

V Česku v prvním čtvrtletí mělo problém se splácením dluhů na spotřebu přes 177 tisíc klientů bank a nebankovních společností. V průměru každý dlužník nezvládal splácet 165 640 korun. Největší podíl nespláceného dluhu na spotřebu připadá na osoby ve věku 35 až 44 let. Je jich přes 42 tisíc a každý z nich řádně nesplácí částku téměř o 20 tisíc korun vyšší, než je průměr. Meziročně u této věkové skupiny vzrostl objem dluhu o 22 procent na 7,8 miliardy korun.

[Zdroj: BRKI/NRKI]

[Zdroj: BRKI/NRKI]

Celkový objem dluhu na spotřebu rostl podobným tempem jako v posledních dvou letech. Ke konci prvního čtvrtletí se meziročně zvýšil o 8,9 procent na 629 miliard korun. Ve stejném období objem dluhu na bydlení vzrostl o 10,2 procenta na 3,06 bilionu korun. Meziročně se jejich dluh na bydlení zvedl o více než 283 miliard korun.

„Pokračuje růst průměrné částky, kterou lidé v rámci hypotečních úvěrů a úvěrů ze stavebního spoření dluží. Přibližuje se ke třem milionům korun. Meziročně ke konci prvního čtvrtletí vzrostla o více než 11 procenta,“ říká Lenka Novotná, výkonná ředitelka BRKI.

Úvěry nezvládá splácet čím dál víc lidí. Nejvíce jich je mezi mladými

„Počet klientů s tímto dluhem se zároveň snížil o zhruba 10 tisíc. Oproti situaci před pěti lety je průměrná částka na jednoho klienta vyšší o 1,12 milionu korun,“ doplňuje.

Průměrná výše hypotéky stoupla v lednu o více než 60 tisíc korun

Objem ohroženého dluhu na bydlení v prvním čtvrtletí nejvíce vzrostl ve věkové skupině 25 až 29 let [+20 %]. Jde ovšem o méně než pětinu částky, kterou má ohrožený dluh na bydlení ve věkové skupině 35 až 44 let, jejich dluh dosáhl 1,6 miliardy korun. Zároveň se u této skupiny nesplácená částka meziročně zvýšila o 16 procent.

{kind=link}

Toto je třeba jeden z ukazatelů, jestli se ekonomice daří, nebo ne. Myslím tím trend, jak se schopnost splácet své úvěry vyvíjí. Pokud by navíc došlo ještě k deflaci, to jest k poklesu cen všech výrobků, třeba že by v důsledku poklesu cen i nemovitostí došlo ke zvýšení dostupnosti bydlení, například, tak se k počtu nesplácejících přidají ve velké míře i firmy a tím by teprve začala jízda. Zatím se to ale vyvíjí poměrně dobře, protože v tajemných zákoutích politiky se za hlubokého šera probírá, jak vycouvat z GD. To víte, je třeba postupovat obezřetně, nikdo totiž nechce, aby díky tomu vypadl z politického kola, že vsadil a veřejně do popředí protlačoval kulhajícího koně. Protože například počet míst prezidentů, jako řešení, co dělat potom, je velmi omezený a dá se tam pak očekávat velká tlačenice.

Takže uvidíme, ale to, že jsem napsal, že se to vyvíjí poměrně dobře, je myšleno o trendu a je třeba to chápat ve smyslu, že dobře už bylo.