„Domníváme, že šance na snížení sazeb ze strany ČNB o čtvrt procentního bodu tento týden je nejpravděpodobnější scénář,“ píše ve svém aktuálním komentáři hlavní ekonom České bankovní asociace [ČBA] Jakub Seidler. Více níže.

Česká národní banka [ČNB] tento čtvrtek opět rozhodne o měnové politice. K dispozici nebude mít novou makroekonomickou prognózu. Vyhodnotí vývoj ve srovnání s poslední listopadovou. Dosavadní vývoj z pohledu inflace je velmi blízko očekávání ČNB. Ekonomická aktivita a výhled na příští rok se ale od posledního jednání ČNB vesměs zhoršily.

V listopadu bylo sice hlasování o případném poklesu sazeb ještě v poměru 5:2 pro stabilitu. Signály přicházející z ČNB však naznačují, že i tehdy bylo rozhodnutí těsné. Bankovní rada se tak ukazuje možnosti poklesu sazeb v prosinci více otevřená. Proto se domníváme, že šance na snížení sazeb o čtvrt procentního bodu tento týden je nejpravděpodobnější scénář. Analytici i trh zůstávají ohledně výsledku prosincového jednání rozpolceni. Poslední konsensus však vychází již ve prospěch poklesu sazeb. A stejně tak v tržních sazbách je již zaceněno snížení o čtvrt procentního bodu.

Co hovoří pro pokles sazeb

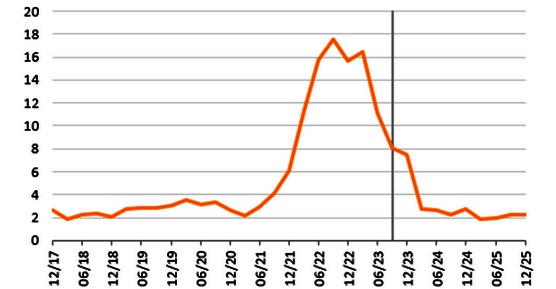

Hlavním argumentem pro pokles úrokových sazeb je vpřed hledící charakter cílování inflace. Odhad ČNB – ale i konsensus mezi analytiky – předpokládá citelný pokles tuzemské inflace v příštím roce. ČNB odhaduje pokles inflace na 2,6 procenta. Odhady analytiků se pohybují u 3% hranice.

Listopadová prognóza ČNB / Spotřebitelské ceny [%, meziročně, průměr]

[Zdroj: ČBA, ČNB]

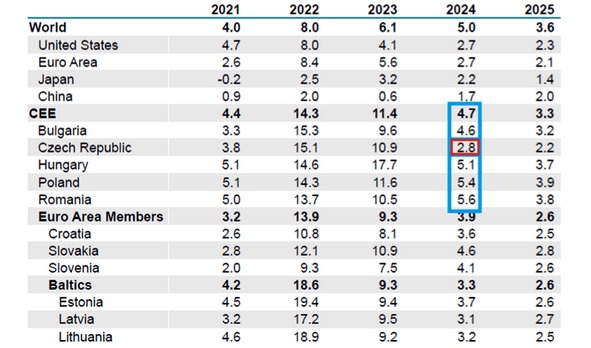

Dle Focus Economics [konsensus zhruba 30 zahraničních i domácích institucí] je odhad tuzemské inflace v příštím roce nejnižší z regionu.

Odhad celoroční inflace v šetření Focus Economics [%]

[Zdroj: Focus Economics]

Samotná nejistota lednové inflace zůstává sice vysoká. Avšak i v případě nepříznivého překvapení směrem nahoru bude současná 7% úroveň sazeb příliš restriktivní. Přitom konsensus ohledně lednové inflace se v současnosti pohybuje mírně nad 3% hranicí.

Zmíněné argumenty platí již delší dobu. Na listopadovém jednání ČNB ale hodně zvažovala komunikační aspekty snížení sazeb následovaného zrychlením meziroční inflace v posledním čtvrtletí. A to z titulu zavedení úsporného tarifu v minulém roce. Tento statistický efekt se ale v médiích dobře vysvětlil i díky poznámkám Českého statistického úřadu [ČSÚ] zveřejňující inflaci bez efektu úsporného tarifu [4,7 % v listopadu oproti oficiální hodnotě 7,3 %]. A tak nebude patrně při prosincovém rozhodování již klíčový.

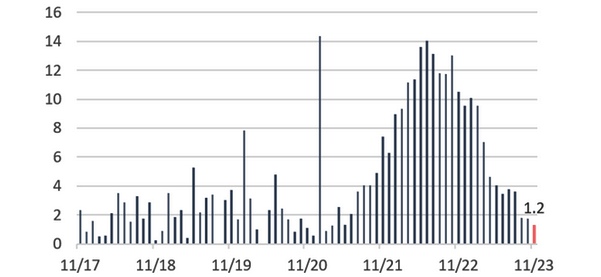

Inflační tlaky odeznívají

Samotná inflace v říjnu a listopadu sice skončila nepatrně nad odhady ČNB, ale jádrová inflace byla naopak mírně pod ní. Také z pohledu meziměsíční inflace bez regulatorních a administrativních cen [cca 85 % spotřebního koše] očištěné od sezónních vlivů je patrné, že inflační tlaky odeznívají. Anualizovaná inflace je již v posledních třech měsících pod 2% cílem ČNB.

Inflace bez regulovaných a administrativních cen

[Zdroj: ČBA, ČNB]

Překvapivé zrychlení imputovaného nájemného v listopadu o 0,5 procenta bylo taženo cenami stavebních prací, nikoli cenami nemovitostí. Způsobilo ho také revize čísel a skutečností, kdy ČSÚ primárně počítá meziroční hodnoty a meziměsíční se jen dopočtou a mohou pak být více volatilní.

Ve prospěch uvolnění měnových podmínek pak hrají také podstatně slabší vyhlídky na vývoj ekonomiky. A dále i výrazný tržní posun ohledně vývoje sazeb hlavních centrálních bank. Ty by měly snižovat obavy z oslabení koruny po poklesu sazeb v tuzemské ekonomice.

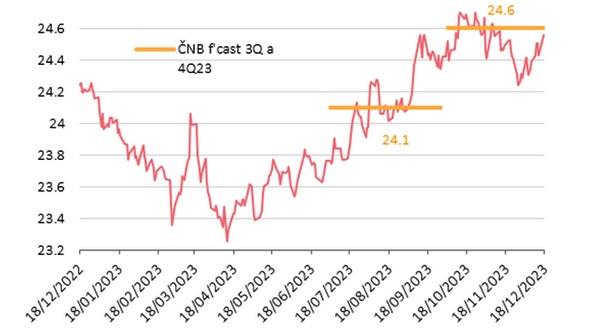

Samotný kurz koruny od listopadového jednání spíše překvapil silnějšími hodnotami. A i přes jeho oslabení v posledních dnech je jeho hodnota za 4. čtvrtletí mírně silnější oproti listopadové prognóze ČNB [24,6 vs. 24,5]. Na rozdíl od listopadového jednání tak kurz nepřinesl uvolnění měn. podmínek oproti prognóze, spíše naopak.

EUE/CZK – realita vs. odhad ČNB

[Zdroj: LSEG, ČBA]

Trh z pohledu budoucího vývoje sazeb 3M Pribor pokles sazeb o čtvrtku v prosinci očekává. Vzhledem ke globálnímu vývoji pak došlo k přecenění trajektorie sazeb pro příští rok směrem k nižším hodnotám. Na konci roku 2024 čeká trh sazby mírně nad 3% hranicí. Ještě po listopadovém jednání byla tato očekávání kolem čtyř procent.

V tomto ohledu nelze vyloučit, že se ČNB proti takto výraznému přecenění očekávání vymezí [tradiční rozdíl mezi repo sazbou a 3M Priborem se v cyklu snižování sazeb vytrácí a očekávání 3M Priboru tak odpovídá zhruba hlavní sazbě ČNB].

Rozhodnutí ČNB o snížení sazeb může být jednomyslné

Bilancování všech pro a proti bude pokračovat i na prosincovém jednání a výsledek může být těsný. Pokud se však bankovní rada na snížení sazeb dohodne, může být nakonec jednomyslné. Mediální komentáře představitelů ČNB sice nebyly ohledně prosincového jednání jednoznačné, ale oproti listopadu byly vůči poklesu sazeb otevřenější.

Ceny výrobců dál klesají. Podle analytiků to nahrává snížení sazeb

V současnosti se tak zdá být pravděpodobnost mírného poklesu sazeb o čtvrt procentního bodu tento čtvrtek vyšší než oddálení rozhodnutí na začátek příštího roku, kdy bankovní rada na únorovém jednání ještě nebude znát lednovou inflaci a odkládání rozhodnutí na konec března se již nezdá jako udržitelné.

Jakub Seidler, hlavní ekonom ČBA

{kind=link}