Šéfka retailového bankovnictví Max banky Irena Jandíková říká, že lidé z hlediska bankovních služeb nyní řeší dvě základní věci. Která z bank jim nejvíce zhodnotí peníze na účtech a pak i bezpečnost bezhotovostních plateb.

Co se týče bezpečnosti bezhotovostních plateb v obchodech i v pohodlí domova na internetu, varuje Irena Jandíková před ztrátou obezřetnosti. Což podle ní platí dvojnásob v období před vánočními svátky.

„Doma i v zahraničí nepouštějte platební kartu z ruky. Využívejte, pokud možno, pouze bankomaty bank, nakupujte u ověřených obchodníků a placenou částku si vždy zkontrolujte,“ říká Irena Jandíková v podcastu FinTag.cz.

Klienty varuje před sdělováním údajů o platební kartě e-mailem či SMS zprávou. Doporučuje si nastavit nižší limity na platební kartě, aby v případě jejího zneužití lidé nepřišli o vysoké částky. Očekávají-li vyšší útraty, limity si vždy mohou dočasně navýšit, říká. Důležité podle ní je i využívání takzvaného dvoufaktorového ověřování. To znamená, že klient potvrdí transakci SMS zprávou a ePinem nebo v mobilní aplikaci.

„Kontrola je důležitá. Lidé běžně platí platebními kartami, mobily, chytrými hodinkami. Berou to jako přirozenou součást svého fungování. Kontrola transakcí je může upozornit na to, že někde platili víc, než měli. Pokud na takovou nesrovnalost člověk narazí je potřeba ji řešit obratem přímo s obchodníkem nebo přes svou banku, dokud není pozdě,“ tvrdí.

Při platbách nákupů v zahraničí, ať už fyzicky platební kartou, nebo v e-shopech, klientům radí, aby si kartu ochránili pomocí blokace DCC [Dynamic Currency Conversion]. To znamená, že nemusí při platbě kartou v cizině volit, jakou měnu při transakci použijí.

„To je velice důležité, protože když v zahraničí při placení máte zvolit měnu, a zvolíte české koruny, tak často neznáte výši poplatků, ale ani směnný kurz, který banka obchodníka využije. Takže se doporučuje platit v měně toho daného státu. […] Nastavení blokace DCC v internetovém bankovnictví či aplikaci není nic složitého.,“ vysvětluje.

Spořicí účet s 6,01% a běžný účet s 4,61% úrokem p.a.

V podcastu FinTag.cz Irena Jandíková shrnuje nabídku Max banky u depozitních produktů pro osobní bankovnictví. Ty se skládají z běžného účtu Neo, spořicího účtu a termínovaných vkladů v korunách, eurech a dolarech.

„Na našem běžném Neo účtu nabízíme úrokovou sazbu 4,61 procenta ročně, na spořicím účtu klientům dáváme 6,01 procenta ročně. U termínovaného vkladu v korunách po dobu jednoho roku nabízíme sazbu ve výši 6,11 procenta ročně,“ popisuje.

V odpovědi, proč Max banka na běžném účtu nenabízí stejný úrok jako na spořicím účtu, když ani u něj neuplatňuje žádné limity nebo podmínky, se Irena Jandíková znovu vrací k otázce bezpečnosti.

„My dlouhodobě nabízíme atraktivní úrok už na běžném Neo účtu, ale nyní jsme zatraktivnili i jeden z našich spořicích účtů. Bylo to na popud a dotazy našich klientů, kteří nám říkali, že je sice krásné, že jim úročíme běžný účet, ale že mají obavy z bezpečnosti, protože k běžnému účtu používají platební kartu. A že by raději své větší úspory měli na separátním účtu,“ říká s tím, že to byl důvod, proč se Max banka rozhodla v říjnu tohoto roku lépe úročit i spořicí účet, který měla v nabídce.

„A ten aktuálně úročíme sazbou 6,01 procenta ročně v korunách,“ dodává.

Zdůrazňuje, že uvedená sazba u spořicího účtu je stejně jako u Neo účtu bez jakýchkoli podmínek a omezení. Mají ji k dispozici stávající klienti banky, ale i noví klienti. Ti si ale musí založit osobní účet. Což lze stejně jako u spořicího účtu udělat online a za jeho vedení klient nic neplatí.

„V případě spořicího účtu mají lidé své větší úspory zvlášť. Nemusí řešit limity na platební kartě a peníze mají v naprostém bezpečí. V případě, že si chtějí převést peníze ze spořicího účtu na běžný účet v Max bance, není v tom žádný problém, peníze na něm mají prakticky okamžitě,“ upřesňuje Jandíková.

Termínované vklady a převádění korun na eura či dolary

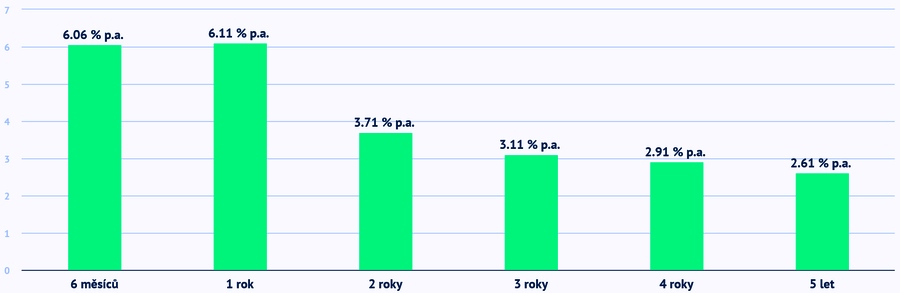

S rozmyslem Irena Jandíková doporučuje přistupovat k nabídce termínovaných vkladů. U nich banka aktuálně nabízí výnos při ročním vkladu alespoň 100 tisíc korun ve výši 6,11 procenta. Důležitá je i měna, v níž je termínovaný účet veden. Obecně podle ní ale lidé mají zájem hlavně o korunové termínované vklady.

Roční úrokové sazby u korunových termínovaných vkladů Max banky podle doby úložky

[Zdroj: Max banka]

[Zdroj: Max banka]

„I tyto vklady si klienti u nás zřídí online a ta nejatraktivnější sazba činí 6,11 procenta na ročním termínovaném vkladu v korunách. A opět je to bez jakýchkoli limitů, jen je zde nastaveno minimum ve výši 100 000 korun,“ říká.

Podotýká, že ještě před dvěma roky nebyl mezi klienty o termínované vklady, ale ani spořicí účty takřka žádný zájem. Inflace a vyšší sazby ze strany České národní banky situaci podstatně změnily. Podle jejích slov šlo o „mrtvé“ produkty, které se teď znovu „narodily“.

„Lidé vidí, jak rostou ceny. Proto hledají možnosti, jak peníze alespoň nějak ochránit před inflací. A tak hledají atraktivní úroky bez podmínek,“ uvádí s tím, že zájem klientů o atraktivní úroky na termínovaných vkladech v posledních měsících stoupá.

Irena Jandíková se vyjadřuje i k tomu, zda má dnes smysl měnit koruny na eura či dolary. Podle ní na to neexistuje jednoznačná odpověď. Vždy záleží na individuálních potřebách klienta. Obecně doporučuje spořit v té měně, s níž klienti nejvíce pracují. A nejen o tom hovoří v podcastu FinTag.cz. Nabízí v něm i několik praktických rad, jak ušetřit peníze za bankovní služby.

Daniel Tácha

—

Ing. Irena Jandíková vystudovala ekonomii a finance na Vysoké škole báňské v Ostravě. Do Max banky [dříve Expobank CZ, pozn. red.] nastoupila v roce 2002 jako specialista privátního bankovnictví. Postupně působila v bance na několika pozicích včetně vedoucích pozic. Řídila například oddělení Treasury Sales a později oddělení privátního bankovnictví. Dnes je ředitelkou retailového bankovnictví v Max bance, která patří do české skupiny Creditas.

Ing. Irena Jandíková vystudovala ekonomii a finance na Vysoké škole báňské v Ostravě. Do Max banky [dříve Expobank CZ, pozn. red.] nastoupila v roce 2002 jako specialista privátního bankovnictví. Postupně působila v bance na několika pozicích včetně vedoucích pozic. Řídila například oddělení Treasury Sales a později oddělení privátního bankovnictví. Dnes je ředitelkou retailového bankovnictví v Max bance, která patří do české skupiny Creditas.

{kind=link}