Listopad ukázal, že investoři už přišli na to, že případné zisky ze služeb umělé inteligence nemusí nutně kompenzovat investice, které do ní technologické firmy pumpují. Více v analýze investičního stratéga skupiny Partners Martina Mašáta.

Letošní listopad přinesl na finanční trhy náznak dlouho očekávané korekce akcií, růst tržních úrokových sazeb na dlouhém konci křivky i posílení koruny. Česká ekonomika zároveň překvapila rychlejším růstem hrubého domácího produktu [HDP], ale i mírným zvýšením inflace.

Říjnová inflace příliš nepotěšila. Meziměsíčně přidala 0,5 %

V prostředí relativně přísné měnové politiky České národní banky a sílících spekulací na další uvolnění politiky amerického FEDu i Evropské centrální banky se tak přeskupovaly valuace jak u akcií, tak u dluhopisů. Listopad ukázal i další trend – investoři začali přehodnocovat svou expozici zejména v technologickém sektoru.

Konec technohujeřiny na trzích

Klíčový impuls pro volatilní vývoj na akciových trzích, tedy především v technologickém sektoru, se staly reportované výsledky technologického giganta a současného tahouna trhů – amerického výrobce čipů Nvidia. Ten sice vykázal opět lepší tržby, ale očekávání investorů byla nastavena pro důraznější předpověď zisků.

Sektor umělé inteligence jede dál. Nvidia rostla v tržbách i zisku

Spíše negativní reakce investorů vychází z rostoucí obavy, že potenciální zisky z poskytování služeb umělé inteligence [AI] nemusí kompenzovat ohromné investice, které do nich některé technologické firmy pumpují. Zvýšení efektivity v některých sektorech je nesporné, ale přímé příjmy prozatím nerostou takovým tempem, jak investoři očekávají.

To se projevilo v reakci na „lepší“ reportovaná čísla i společnosti Nvidia, která je lakmusovým papírkem pro vývoj cen akcií v technologickém sektoru. Reakce byla nakonec spíše negativní a hodnota akcie klesla jen za listopad o více než 12 procent. Je vidět, že investoři se více soustředí na pravděpodobnost budoucích zisků a nejsou již jen nekritičtí k vývoji cen akcií technologických firem.

Pražská burza jede i bez technologických titulů

Negativní sentiment se přelil v průběhu měsíce z technologického sektoru i na širší indexy, nicméně závěr měsíce přinesl výrazný obrat a mnoho ztrát se podařilo umazat. To mělo hned několik důvodů.

Pozitivně působilo ukončení amerického „shutdownu“, tedy omezení plateb z veřejných rozpočtů na chod státu. Američtí zákonodárci se nakonec dohodli a umožnili „státním dolarům“ opět proudit do ekonomiky.

Na opětovném návratu dobré nálady se podílel ale hlavně americký FED, jehož činitelé naznačují volnější měnovou politiku v následujícím období. To vedlo k opětovnému nárůstu akciových indexů k hodnotám z počátku měsíce.

I tak v uplynulém měsíci nejen americké akcie, ale i ty evropské krotily předchozí silné růsty. Výsledek byl ten, že oba trhy nakonec po větší meziměsíční volatilitě rostly v listopadu v průměru o cca 0,1 procenta. Akcie rozvíjejících se trhů dokonce meziměsíčně poklesly o cca 2,5 procenta.

Zajímavý kontrast přitom nabídl i český akciový trh. Ten v listopadu výrazně překonal hlavní světové indexy. Mnoho domácích titulů rostlo, zatímco globální trhy stagnovaly či klesaly. Tento „úspěch“ je však do určité míry daní za strukturální slabinu pražské burzy. Ta má totiž minimální expozici vůči moderním technologickým firmám, které v globálním měřítku v uplynulých týdnech přinesly hlavní část korekce. Byť jsou to právě ony, které trhy táhnou vzhůru dlouhodobě.

Politika centrálních bank

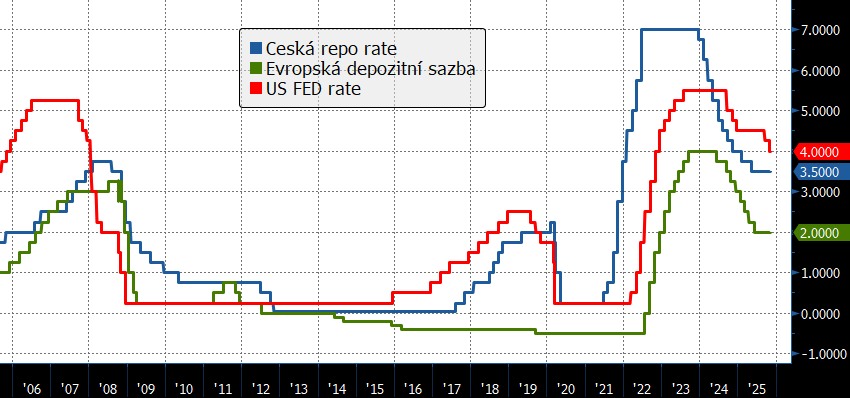

Po říjnovém snížení základní sazby v USA na 4,0 procenta se začalo postupně spekulovat, že podobný krok přijde také v prosinci. To pomohlo především výnosům na kratším konci křivky. Nicméně riziko vyššího zadlužení tlačilo hlavně u dlouhodobých dluhopisů výnosy výše a ceny níže.

Vývoj základních sazeb v USA, Eurozóně a České republice

[Zdroj: Bloomberg Finance]

[Zdroj: Bloomberg Finance]

Tento pohyb se v podobné míře přelil i do evropských státních dluhopisů. Jejich ceny také klesaly, což ke škodě investorů například nepomáhalo výkonnosti dluhopisových fondů. V Evropě se na vývoji cen dluhopisů navíc projevily politické nejistoty, například ve Francii a Německu. Zároveň se znovu posílily obavy o fiskální stabilitu, což vedlo k růstu výnosů dluhopisů u některých zemí.

Ministerstvo financí prodalo první státní sociální dluhopisy. Jsou ESG

Co se týče českých státních dluhopisů, u nich se krátký konec křivky posunul až k úrovni kolem 3,7 procenta. To znamená, že dlouhodobé dluhopisy se blíží výnosem k pěti procentům. Růst výnosů je dán nejen zahraničním vývojem, ale i vývojem českého HDP.

HDP roste. Spotřeba domácností po šesti letech překonala rok 2019

Musím dodat, že i Česká národní banka v poslední době akcentuje některá proinflační rizika, jako jsou nadprůměrný růst mezd, vysoká inflace ve službách či nekončící zdražování v nemovitostním sektoru. V nejbližší době proto nemůžeme očekávat žádné uvolnění měnové politiky, ale spíše stabilitu sazeb na 3,5 procentech.

Martin Mašát, investiční stratég Partners a spolupracovník redakce FinTag

{kind=link}

Do několika málo let historie velmi trhne oponou a hybatelé dějin nebudou vědět, kam dřív skočit. Důležité je co bude za několik let. Už o roku 2026 se píše jako o přelomovém. Klekne Ukrajina? Bude se bojovat i jinde ? Německo si myslí, že potřebuje na vyzbrojení 3 roky, hloupý Macron stále chce vysílat vojska na Ukrajin (teď tam v Oděse zase přišel o instruktory), Starmer i Francie jsou švorcoví, Itálie (prý i Rusko), se snaží prodat své zlaté zásoby. Ekonomiky třeba Nizozemska Finska jsou na tom špatně. Polsko v podstatě také – Tusk chce od Německa reparace za 2. válku.